解决方案)锚地设立个人独资企业,申请批准征收所得税,税后资金可以由法人个人直接划入法人个人账户,可以小规模和一般纳税人。 法律风险是指企业因纳税筹划违反税法而受到税务机关税务赔偿、罚款和刑事责任的风险。 因不能进行财务核算,税务机关强制这些企业采用核定征收方式纳税,履行义务。

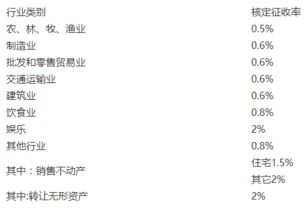

核定征收,主要是指税务机关在正常生产经营条件下,因纳税人会计账簿不完整、数据不完整、难以核实的纳税人应纳税额,或者税务依据明显偏低等原因难以确定纳税人应纳税额的,采用合理的方法验证其应税产品的产量和销售额,并按照税法规定的税率一些业主可能会收到注销邮件。 如果不注销,企业将不能继续接受核定征收,改为查账征收。

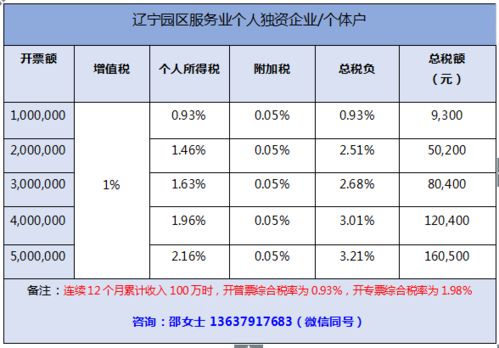

1、2023个体户个税核定征收

当然,企业除了选择个人独资企业外,还可以选择自然人。 总税率为45%,金额为5000,没有行业限制。 当天处理,当天追加纳税证明。 因此,企业制定的纳税筹划首先要确保符合法律规定,避免行政处罚。 一些企业刚开始经营,财务状况不全或账户不清,税务根据行业平均利润来检验企业利润率,让企业按一定比例纳税。

个人独资企业和个人雇主的区别并不大,都属于小企业,年开票额为500万,可开具增值税专用发票和普通券。 个人独资企业必须处理对公账户才能收款,个人雇主可以处理对公账户,也可以不处理对公账户。 本来,自然人代开收据只能开具普通的收据。 因此,从税法的角度看,个体雇主的性质也属于个人,缴纳个人所得税,其税目是“经营所得”。

年12月30日,国家税务总局发布《财政部税务总局关于权益性投资经营所得个人所得税征收管理的公告》,公告第一条规定,持有股权、股份、合伙企业财产份额等权益性投资的个人雇主、合伙企业(以下简称独资合伙企业),均采用结算征收方式征收个人所得税。 根据财税202313号文件,零星企业的确定受应纳税所得额、员工人数和总资产的限制。

个人可以到税务局代开发票。 这样缴纳的税款属于个人经营所得税中,不与劳务报酬一起清算缴纳。 同时,企业要督促财务人员不断提高纳税筹划的理论水平,加强自身的理论学习,考核企业下属单位的税务管理和纳税筹划成果。

另外,根据《证券法》和《企业会计准则》对企业会计标准化的要求,企业业务发展的战略目标只是为了获取短期的经济利益,制定的纳税筹划也缺乏一定的战略视角,缺乏整体规划,忽视了纳税筹划者在运营中的重要性

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。