具体计算时,采用分国项别法。 即纳税人从中国境外取得的所得,区分不同国家(地区)和不同的应税项目,按照我国税法规定的费用扣除标准和适用税率计算应纳税额,同一国家(地区)不同应税项目的应纳税额之和即为该国家(地区)的扣除限额。 br/首先一百八十八条公司清算结束后,清算组应当制作清算报告,报股东大会、股东大会或者人民法院确认,并提交公司登记机关,申请注销公司登记,公告公司终止。

企业破产申请书的书写方式: 1、写明申请人、被申请人的基本情况; 2、载明申请目的,载明依据的事实和理由3、人民法院认为应当载明的其他事项。 但是,如果税务系统有问题或者公司财务有错误,个人所得税需要由员工本人缴纳。 个体工商营业执照年检方式:经营者于每年1月1日至6月30日向登记机关提交年度报告。

1、经营所得个人所得税怎么做账

法律依据: 《中华人民共和国个人所得税法》第六条应纳税所得额的计算:(一)居民个人综合所得,按纳税年度所得额扣除费用后六万元及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。 你好。 一般来说,个人所得税由公司统一缴纳。 也就是说,公司从员工工资中统一扣除个人收入,是统一缴纳给税务部门的。

2、经营所得个人所得税怎么退税

其中投资者扣除费用=税法修改前实际经营月数3500税法修改后实际经营月数5000税养老保险等其他扣除费用; 每月预付税额=税法修改前经营期间的预付税额税法修改后经营期间的预付税额-本年度的预付税额。 债务人的财产不足以清偿破产费用的,管理人应当请求人民法院终止破产程序。 公司解散应当依法清算完成后,制作清算报告,报股东大会、股东大会或者人民法院确认,并提交公司登记机关申请注销登记。

3、经营所得个人所得税怎么算

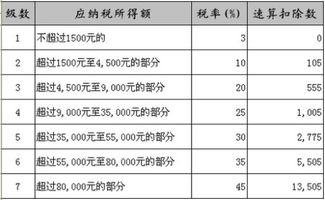

A )经营所得,以各纳税年度收入总额扣除成本、费用和损失后的余额作为应纳税所得额,适用5%至35%的超额累进税率。 法律依据: 《个人所得税法》第六条应纳税所得额的计算:(一)居民个人综合所得,按纳税年度所得额扣除费用后六万元及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。

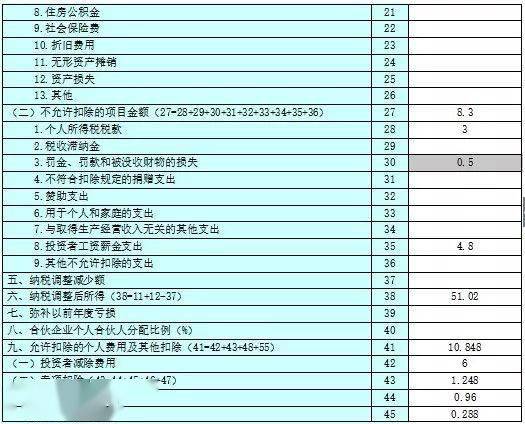

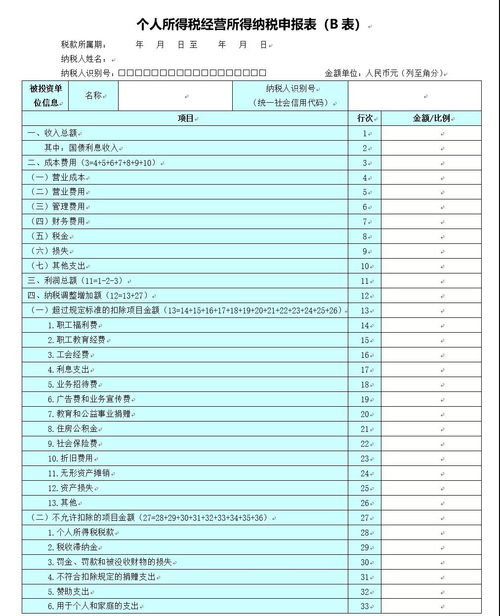

税前扣除的成本、费用和损失包括个人用户从事生产经营发生的各项直接支出和分配计入成本的间接费用和销售费用、管理费、财务费用; 损失是指个人用户在生产经营过程中发生的各项营业外支出。 取得经营所得的个人,没有综合所得的,计算其各纳税年度应纳税所得额时,应当扣除费用6万元,专项扣除、专项附加扣除以及依法确定的其他扣除,其中专项附加扣除在清算缴纳时扣除。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。