税法修改前经营期间预扣税额=(累计应纳税所得额税法修改前适用税率-税法修改前适用速算扣除数)税法修改前实际经营月数本年度实际经营总月数。 非居民个人工资、工资收入、劳务报酬收入、稿酬收入、特许权使用费收入适用; 2023年1月1日—计算并应用—2023年12月31日期间居民个人年度一次性奖金)。

非居民个人工资薪金所得,以每月所得额扣除费用后的5000元作为应纳税所得额; 劳务报酬所得、稿酬所得、特许权使用费所得,一次收入为应纳税所得额,劳务报酬所得、稿酬所得、特许权使用费所得,以收入减去20%费用后的余额为收入额。 其中,稿酬所得收入额按70%计算。

1、2023年劳务报酬个人所得税如何计算

新的税收算法有两个地方的调整。 1、从月度计算调整为在一个统计周期内累计代扣代缴; 2、免征额由3500/月调整为5000/月; 增加3、6项专项附加扣除项目。 一般纳税人销售自己使用的不可抵扣且未抵扣所得税额的固定资产(一) 《财政部国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》 )财税〔2009〕9号……前款第十项免税规定,由国务院报全国人大常委会备案。

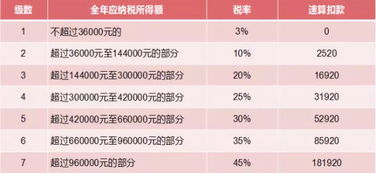

2、2023年劳务报酬所得税率表一览表

赠与合同载明的房屋价值明显低于市场价格或者房地产赠与合同未载明赠与房屋价值的,税务机关可以按照赠与房屋的市场评估价格或者其他合理方式确定赠与人的应纳税所得额。 每次收入4000元以下的,扣除费用后800元; 一千元以上的,扣除20%的费用,其余额为应纳税所得额,乘以20%的比例税率计税。

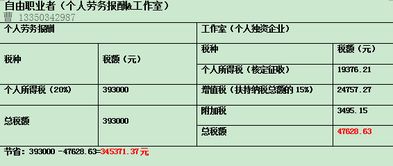

3、2023年劳务报酬计算器

注1 )本表所称年应纳税所得额,是指依照本法第六条规定,居民个人取得综合收入按纳税年度所得额扣除费用后的六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。 纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年6月30日前缴纳税款; 税务机关通知限期缴纳的,纳税人应当按期缴纳税款。

4、2023年劳务报酬个税怎么计算

劳务报酬所得税以个人每次取得的收入定额或按比例扣除费用后的余额计算为所得额,每次收入在4000元以下的定额扣除费用为800元,定额在4000元以上的,按比例扣除20%的费用。 应纳税第四季度税额=(年应纳税所得额税法修改后规定的税率-税法修改后规定的速算扣除数)第四季度实际经营月数年实际经营月数。 当月工资、工资收入和年度一次性奖金应当分别计算缴纳个人所得税。

原、交易费等蠡测,个人转让5年以上,且为家庭唯一生活用房取得的所得,免征个人所得税。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。