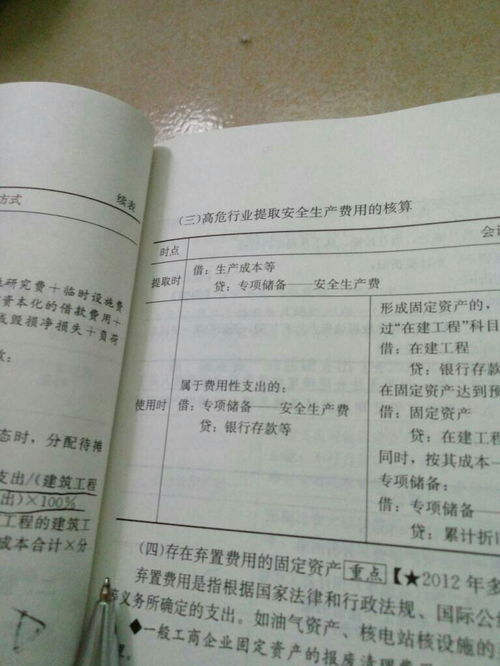

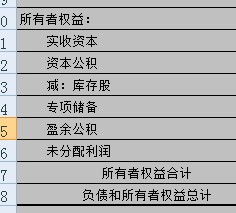

资产负债表级:专项储备是资本公积、盈余公积之间增设的一级科目。 杜邦分析水平:专项储备法导致当期净利润下降,进而导致ROE (自有资本净收益)下降。 专项储备适用于我国执行《企业会计准则》的企业,一般用于计算高危行业企业按规定提取的安全生产费用。

财政部2009年6月公布的《企业会计准则解释第3号》规定,高危行业企业按照国家规定提取的安全生产费,应当计入有关产品成本或当期损益,并记入专项储备科目。 多数观点认为,专项储备具有负债性质,负债账面价值大于税法认可的计税基础,且专项储备不能当期税前扣除,未来实际发生支出允许税前扣除,因此必须确认递延所得税资产。 同时,按照形成固定资产的成本核销专项储备,确认相同金额的累计折旧。

1、专项储备属于什么账户

现金流量表水平:在专项储备法下,将净利润调整为经营活动现金流量的,应当按照提取的专项储备金额增加净利润。 专项储备就像一个存钱罐,定期提前提出将来安全生产需要投入的钱,放入专项储备这个存钱罐,需要的时候再取出来。 专项储备用于计算高危行业企业按规定提取的安全生产费用和维持简单再生产费用等具有相似性质的费用。 发放工资的会计处理不通过银行存款和现金科目不是问题吗?是什么问题,有什么根据?

2、专项储备属于什么

特别储备余额将来必须基于管理层实际采取的行动。 也就是说,只有在实际使用这些特别储备时才允许税前扣除。 这与能够弥补损失或结转未来年度扣除的费用有本质不同。 后者只要保证将来有足够的扣除或弥补额,就可以自动享受适当的税收减免利益,管理层不需要采取特定行动。

3、专项储备属于什么类型科目

由于对专项储备余额没有明确的用途和支付计划,企业无法确定该差异的恢复时间,也无法确信这些差异在未来恢复时是否有足够的应纳税所得额来实现临时差异中包含的节税利润。 接受专项款项贷出的,银行存款贷出:专项应付款支出的,贷出: xx费用贷出:银行存款具体审批方案费用根据实际发生情况列入费用或成本。 专项储备法导致当期未分配利润、盈余公积余额减少,但不影响所有权总额。

4、专项储备属于什么类

专项储备是国家对高危行业必须提取的安全生产费,相当于一种准备金,与法定盈余公积有所不同。 因此,在专项储备能否确认递延所得税资产的问题上,不宜直接挪用弥补损失或结转后可抵扣年度的费用。 但是,如果未支付特别储备,由于没有明确的用途和支付计划,如果没有预期经济利润流向企业的现有义务,则不被认为负债。

对于递延所得税资产,应当根据审慎性原则,考虑相关可抵扣暂时性差异将来是否有较大可能转回,以及预期转回时是否有足够的应纳税所得额实现该递延所得税资产中包含的抵扣利润。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。