个人转让股权办理变更登记的,市场主体登记机关应当查验与该股权交易有关的个人所得税完税凭证。 a )居民个人是指在中国境内有住所或者无住所,在纳税年度内累计在中国境内居住180、30天的个人。 非居民个人是指在中国境内无住所、无住所或者无住所,在一个纳税年度内累计居住在中国境内不足180,300天的个人。 第三行营业成本:填写按照企业会计制度、企业会计准则等国家会计规定计算的营业成本。

五)财产转让所得,以转让财产所得减去财产原值和合理费用后的余额为应纳税所得额。 居民向扣缴义务人提供专项附加扣除信息的,扣缴义务人应当按照规定扣缴按月代扣代缴的税款,不得拒绝。 工资范围在5000-8000元之间的,含8000元,适用个人所得税税率为3%; 第21行税率( 25% )申报企业所得税法规定的25%税率。

1、个人取得综合所得按什么计算个人所得税

第十三行实际预扣所得税额:填写累计预扣企业所得税额,不填写本期金额。 第10行税率( 25% )申报企业所得税法规定的25%税率。 个人转让房地产,税务机关应当根据房地产登记等相关信息核查应当缴纳的个人所得税。 登记机关办理转移登记时,应当查验与该房地产转让有关的个人所得税完税凭证。

在中国境内无住所,在某个纳税年度内在中国连续居住90天以上,或者在税收协定规定的期间内在中国境内连续居住、累计居住183天以上,但不满一年的个人负有纳税义务的,应纳税额=(当月境内外工资、工资应纳税所得额)适用税率-速算

例如,居民个人赵先生2023年获得工资收入80000元、劳务报酬收入50000元、特许权收入100000元、稿酬收入40000元。 赵先生2023年的综合收入额是多少? 第一行是根据实际利润额预付的纳税人,第二行至第十七行本期金额列,数据为所属月(季)度首日至最后一日; 累计金额列,数据为纳税人所属年度1月1日至所属月(季)度最后一天的累计数。

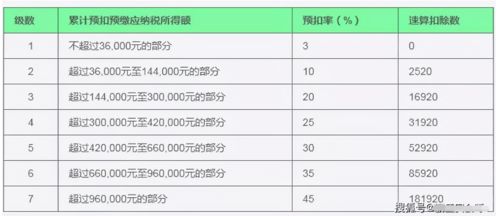

律师答复]综合收入适用3%至45%的超额累进税率。 工资范围在17000-30000元之间的,含30000元,适用个人所得税税率为20%; 税前综合收入15000元,五险一金3000元,专项附加扣除1500元,需要缴纳多少税金?

个人将其所得捐赠给教育、扶贫、特困等公益慈善事业,捐赠额未超过纳税人申报应纳税所得额30%的部分,可以从其应纳税所得额中扣除; 国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。