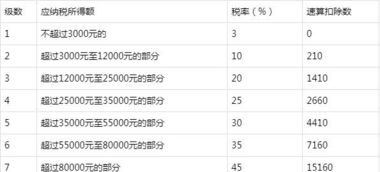

月应税收入=累计收入-累计免税收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计法确定的其他扣除=25000 - 5000 - 2000 - 3000=15000元,对应税率为3%。 在一些国家,个人所得税是主体税种,在财政收入中占有很大比重,对经济也有很大影响。 应纳税所得额=(不含税所得额-起征点-速算扣除数()1 -税率) ) ) )。

国家税务总局公告2023年第61号规定,自2023年1月1日起,扣缴义务人向居民个人支付工资、薪金所得的,应当按照累计代扣代缴法计算代扣代缴税款,并按月代扣代缴,适用个人所得税代扣代缴率表1。 专项扣除、专项附加扣除和依法确定的其他扣除,以居民个人一个纳税年度应纳税所得额为限。 一个纳税年度不能抵扣的,不结转而在以后年度抵扣。 保险营销员、证券经纪人佣金收入的计税(案例分析)。

1、个人所得税工资薪金年度汇算清缴

其中累计扣除费用按5000元/月乘以纳税人截至当年本月在本单位工作受雇的月数计算。 本表含税等级应纳税所得额是指综合所得金额-各项社会保险金(五险一金) -起征点5000元(外籍5000元)的余额。 个人所得税在我国税务收入中占有相当大的比例,对我国财政收入影响很大。 商业房地产土地使用税率为1.2%,如果按房地产租赁收入征收,年税率为…

2、个人所得税工资薪金汇算清缴

李先生于2023年1月领取税后工资8000元,这个月他缴纳了400元的各项社会保险金,那么他的税前工资是多少? 根据上述方法,应纳税所得额超过36000元至144000元的,对应10%的税率,扣除对应的速算扣除数,计算王老师每月个人所得税扣除情况明细表。

3、个人所得税工资薪金申报操作步骤

个人所得税( personal income tax )是征税机构与自然人(居民、非居民)之间在个人所得税征收和管理过程中调节社会关系的法律规范总称。 月扣缴个人所得税额=(累计代扣代缴所得额代扣率-速算扣除额) -累计扣缴金额-累计代扣代缴金额=15000 3%=450元。

累计预扣应纳税所得额=累计收入-累计免税收入-累计扣除费用-累计特殊扣除-累计特殊扣除-根据累计方法确定的其他扣除。 误工费需缴纳个人所得税,按照法院规定,如果涉及发生交通事故…专项扣除包括居民个人按照国家规定范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。