主表对应栏从一张或多张附表汇总计算,掌握主附表之间的核对关系,即可轻松填写。 纳税人弥补上年度损失的,应当按照到期损失先弥补、同时到期损失先发生的先弥补处理原则申报A106000 《企业所得税弥补亏损明细表》。 A105010 《视同销售和房地产开发企业特定业务纳税调整明细表》应纳税所得额计算和应纳税所得额计算中的项目,除按主表逻辑关系计算外,还应填写附表相应栏。

b.《期间费用明细表》(a104000 )不适用于事业单位、民营非营利组织的纳税人。 通过主表可以直观地获取企业所得税的计算过程。 除了必须填写单独的行数外,主表中的多行还通过附表或表之间的逻辑关系进行计算。 出现税会差异的,应当填写纳税调整表类。 其中包括1张2级表和12张3级表。

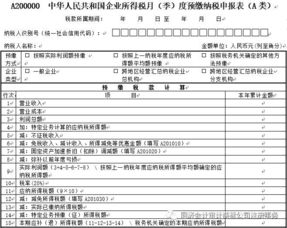

1、企业所得税年度申报表注意事项

执行企业会计准则、中小企业会计准则、企业会计制度、行业会计制度的纳税人数据直接从损益表中获取;实施事业单位会计准则的纳税人数据从收入支出表中获取; 实行民间非营利组织会计制度的纳税人数据从业务活动表中获取其他国家实行统一会计制度的纳税人按本表项目分析报告。 a.《期间费用明细表》(a104000 )申报应确保销售费用、管理费、财务费用申报金额来源于企业会计报表。

2、企业所得税年度申报表查询

居民企业在中国境内跨地区(指省际、省内跨地区)设立不具有法人资格的分支机构的,该居民企业为跨地区经营统一经营纳税企业,应当统一计算和缴纳企业所得税。 由于不同企业行业适用的财务会计制度不同,纳税人可以按照以下三种不同会计制度相适应的收入支出明细表选择填写以下六张两级表: 当前位置:首页汕头市税务局工作动态专题专栏历史特集企业所得税汇算清缴。

《企业所得税法》第二十一条规定,计算应纳税所得额,企业财务、会计处理方法与税收法律、行政法规规定不一致的,应当依照税收法律、行政法规的规定计算。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。