[辅导]企业选择提前享受前三季度研发费用加计扣除,企业所得税预缴申报表如何填写? 四)财产租赁所得,一次收入在四千元以下的,扣除费用后为八百元。 千元以上的,扣除20%的费用,其余额为应纳税所得额。 在这里,我们先重点讨论一下如何中介将货物交付给他人并进行交接的纳税时间。 徐甘木上财毕业,ACCA CPA持有人,现为互联网企业财务BP .

你好。 一般来说,个人所得税由公司统一缴纳。 也就是说,公司从员工工资中统一扣除个人收入,是统一缴纳给税务部门的。 企业所得税计算方式:根据国税函( 2010 ) 79号第三条规定,企业转让股权收入,应当在转让合同生效并办理完股权变更手续时,确认收入的实现。

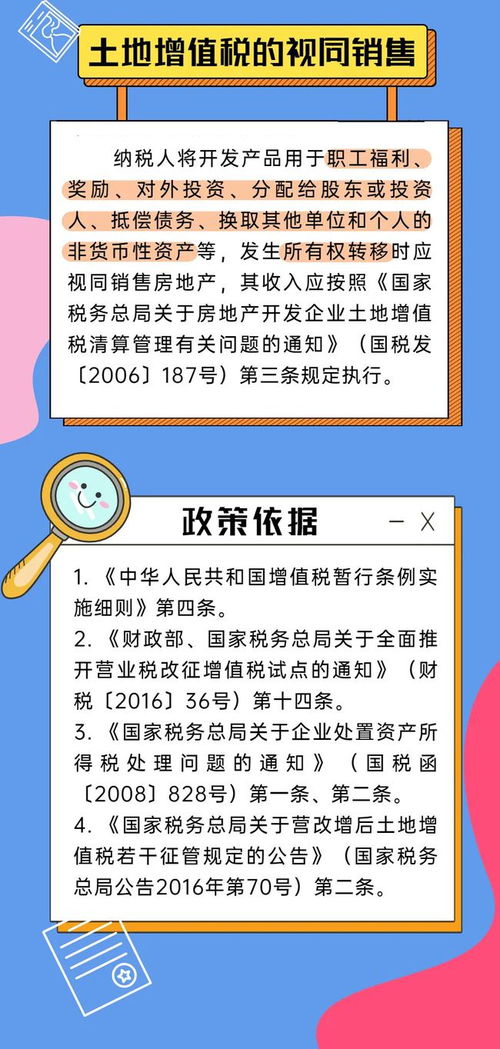

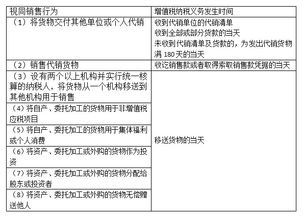

1、企业所得税视同销售行为

一、企业所得税扣缴申报应提供的资料:一、扣缴企业所得税申报表,一式三份; 2、合同、协议或其他能证明双方权利义务的书面材料(复印件); 3、发票或境外机构汇款要求文件(复印件); 4、税务机关要求提供的其他资料。 版权2023国家税务总局福建省税务局地址:福建省福州市鼓楼区铜盘路36号邮编: 350003。 增值税的税率如下。 一般纳税人销售房地产,提供房地产租赁服务,其适用税率为11%。

2、企业所得税视同销售行为有哪些

这一规定与会计处理产生差异,意在维护国家税权,防止纳税人以所谓代销形式无限期递延纳税义务。 企业所得税税率本来是分级的,后来新出书文件不是统一规定为25%吗? 从文中可以看出,未扣除保留税额的企业新购设备一次性税前扣除需要延期。 被分割的企业取得分割所有权或者资产的计税基础,按分割所有权或者资产的原账面价值确定。

法律依据: 《中华人民共和国个人所得税法》第六条应纳税所得额的计算:(一)居民个人综合所得,按纳税年度所得额扣除费用后六万元及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。

它还包括许多内容,财政部和国家税务总局2005年11月28日财税( 2005 ) 165号文件规定: (一)纳税人以代销方式销售货物,在收到代销清单前已收到全部或部分货款的,其纳税义务的发生时间

中华人民共和国企业所得税实施条例(国务院令512号)第二十五条企业发生非货币性资产交换,用于货物、财产、劳务捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,销售货物、转让财产或者提供劳务但是,国务院财政、税务主管部门另有规定的除外。

初级会计师,又称初级会计师、助理会计师,是指通过财政部、人事部共同组织的全国统一的会计专业初级资格考试,取得担任会计专业职务任职资格中的初级资格。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。