税务机关追缴该纳税人的应纳税额,应当告知该纳税人追缴理由、追缴额、缴纳期限和缴纳方式等。 年6月30日国务院公布的《中华人民共和国外商投资企业和外国企业所得税法实施细则》和1994年2月4日财政部公布的《中华人民共和国企业所得税暂行条例实施细则》同时废止。 第三十七条企业在生产经营活动中发生的不合理资本化的借款费用,准予扣除。

第八十八条符合企业所得税法第二十七条第(三)项所称条件的环境保护、节能节水项目,包括公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等。 企业所得税法第八条所称合理支出,应当符合生产经营活动常规,计入当期损益或者资产成本的必要而正常的支出。

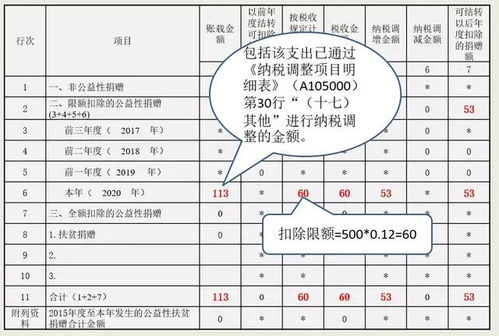

1、接受捐赠收入要交企业所得税吗

中华人民共和国企业所得税法实施条例》已经2007年11月28日国务院第197次常务会议通过,现予公布,自2008年1月1日起施行。 企业已经作为损失处理的资产,在今后纳税年度全部或者部分回收的,应当计入当期收入。 企业在年会、座谈会、庆典及其他活动中向非本企业个人赠送礼品,对个人取得的礼品所得,按照其他所得项目,全额减按20%的税率缴纳个人所得税。

二)非金融企业向非金融企业借款的利息支出,不超过金融企业按同期同类贷款利率计算的金额部分。 企业所得税法第二十四条所称间接控制是指居民企业以间接持股方式持有外国企业20%以上股份,具体认定办法由国务院财政、税务主管部门另行制定。 一)以分期收款方式销售货物的,按照合同约定的收款日确认收入的实现。

第一百二十五条企业集中计算缴纳企业所得税,应当统一计算应纳税所得额。 具体办法由国务院财政、税务主管部门另行制定。 延长改建固定资产使用年限的,除企业所得税法第十三条第(一)项和第(二)项规定外,应当适当延长折旧年限。 第二十条企业所得税法第六条第(七)项所称特许权收入,是指企业提供专利权、非专利技术、商标权、著作权和其他特许权使用权取得的收入。

首先一百一十九条企业所得税法第四十六条所称债权性投资,是指企业直接或者间接从关联方获得的,需要偿还本金和支付利息或者以其他具有支付利息性质的方式进行补偿的融资。 第七十四条企业所得税法第十六条所称资产净值和第十九条所称财产净值,是指相关资产、财产的计税基础扣除按规定扣除的折旧、折旧、准备金等后的余额。

企业为投资者或者职工缴纳的补充养老保险费、补充医疗保险费,在国务院财政、税务主管部门规定的范围和标准内准予扣除。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。