成本核算是根据一定的对象集中分配生产经营过程中发生的各种费用,确定各对象总成本和单价的专业方法。 整理归档资料(1)打印整理会计凭证、装订凭证(2)打印整理会计实务操作报告及税单、装订报告; )3)装订增值税发票抵扣; )4)银行对账单等其他资料。

登记簿)记账是指以审核无误的会计凭证为依据在账簿中分类,连续、完整地记录各项经济零部件业务,在经济管理中完整、系统地记录各项经济业务,为经济管理提供完整、系统的会计资料。 二)月末工作1、结算工作)1)账簿核对是指账簿记录与会计凭证(原始凭证及记账凭证)相关内容金额的核对一致。

1、会计工作流程的七个步骤

会计报表编制:以特定表格的形式,定期、综合地反映企业、行政事业单位经济活动情况和结果的专业方法。 账上只有现金和银行存款日记帐必须日清月结算,现金账户余额必须与库存即金库现金数量核对,银行账户余额必须定期与银行对账单核对,其他明细账户每月结算一次即可。 总帐上记载着会计的一级科目,但明细科目除了一级科目外,还有二级科目。 例如,固定资产一级科目,固定资产项目为其二级科目。

2、会计工作流程的七个步骤详细介绍

账户设置:是对会计核算的具体内容进行分类核算和监督的专业方法。 编制会计报表:建立总账后,进行试算,即可编制财务会计报表。 即按发票上的编号顺序排列,根据发票上的科目编制丁字帐,最后合计,将数据抄在发票汇总表上。 到月末,各行余额应等于对应总账余额。 如果不是那样的话,明细的记忆错误或者记得的情况很多。

会计把这些原始凭证拿来,按时间顺序排列,按会计要素分类,分析属于哪一类经济业务,确定会计科目,找贷款人,就可以做记账凭证。 摘要顺序按凭证上的编号顺序排列,根据凭证上的科目编制丁字本(表11 ),逐科目抄,最后合计,看借方总数是否等于、等于贷方总数,说明平了后,记账凭证上的

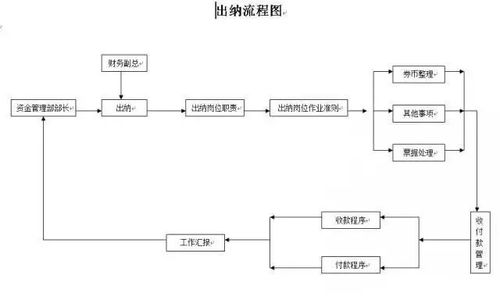

要讨论会计人员填写的金额是否正确,票据是否合格,请记住“不能用白纸条收款”。 您问的内容太简单了。 请在内容中陈述问题的概要。 问题必须至少包含10个字符。 a ) (一)审核采购日常业务或各部门报销的原始凭证——核对出纳凭证——核对出纳凭证——核对凭证——核对科目汇总试算平衡。

你购买或消费商品时,收到的原始凭证是一些收据等,不是税务部门监督的,也就是说没有税务监督章。 我们常说,不是正规发票,可以在本公司收款计算费用,但税务部门不承认。 他不允许你计算所得税作为支出扣除,在计算所得税的时候要调整。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。