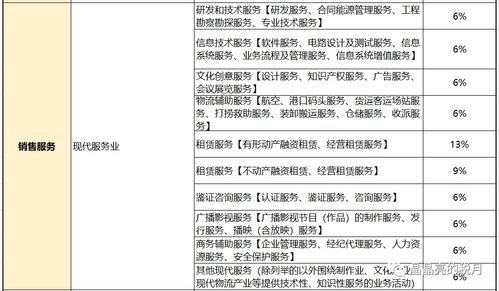

那么,以原有营业税的税率作为简易征收率,即使简易征收也不得扣除增值税的进口税。 这不是不能回到以前的营业税状况吗? 这样对企业来说也不错。 增值税和营业税在一价内一价之外,但税负基本持平。 简易征收项目和非简易征收项目分别计算就可以了。 举个简单的例子,对于房地产租赁行业,2016年5月1日后取得的房地产将强制减按9%的税率征收增值税。 那个必须分别计算。 如果划分不明确,就会被税务机关强制划分。

通过以上分析和总结,明确停车场收费属于房地产租赁,租赁单位为一般纳税人,适用11%税率的租赁单位为小规模纳税人的,适用5%的征收率。 首先,工程服务是对新建、改造各种建筑物、构筑物的征税行为一次性征收增值税,征收环节为新建或改造时。 年销售额不符合以上标准的属于小规模纳税人,个人、非企业性单位和不经常发生增值税纳税行为的企业也被认定为小规模纳税人。

1、停车费增值税发票税率多少

其他个人租赁住房,按5%的征收率减1.5%计算应纳税额,并向房地产所在地主管地税机关申报纳税。 相比之下,简易征收的税率更低,但财政部国家税务总局《关于全面推开营业税改征增值税试点的通知》财税〔2016〕36号第27条以下项目的进项税额不得从销售税额中扣除: 房地产所在地和机构所在地在同一县(市、区)的,纳税人应当向机构所在地主管国税机关申报纳税。

2、停车费增值税简易征收

按财税[2016]36号文件附件1 《营业税改征增值税试知点实施办法》的规定提供交通运输、邮电、基础电信、建筑、房屋租赁服务,销售房地产、转让土地使用权,税率为11%。 其实这里5%的简易征收率也不是空的。 这个税率是从哪里来的呢? 据此,一般情况下,地面车位由业主共享,规划停放机动车的车位、车库应当归开发商所有。

3、停车费增值税发票

实际上,开发商开发了小区建设项目,地下停车场不对外出售,但开发商将地下停车场的建设成本计入可售房屋,从这一点来看,住宅小区的地下停车场也属于分配范围,其产权应由小区所有业主共同拥有。 民法典第二百七十六条在建筑区划内,规划用于停放机动车的停车场、车库应当首先满足业主的需要。 一般纳税人出租2016年4月30日前取得的房地产,可以适用简易计税方法,按5%的征收率计算应纳税额。

因此,无论是出租露天停车场、地下停车场还是地上停车场,都属于租赁不动产。 年增值税应税销售额符合标准的,可以成为一般纳税人。 对生产型纳税人会计核算健全的,本标准可以放宽到30万元人民币,但对非生产型商贸企业,无论会计核算健全与否,必须符合标准才能认定为一般纳税人。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。