王先生获得的2023年度年终奖,税款隶属期为2023年12月,要重点检查2023年是否使用过单独计税方式。 居民个人取得年终奖,不纳入当年综合收入,奖金收入除以12个月的金额,按照月折算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。 张先生工作的公司于2023年1月发放2023年度年终奖,税款所属期间为2023年1月。

张先生获得的2023年度年终奖,个税隶属期为2023年1月,年初一般没有采用单独计税方式,因此年终奖一般可以采用单独计税方式。 马小云职工2023年年综合所得额为30万元(含工资、劳务报酬、稿酬、特许权使用费所得),公司2023年12月发放2023年度年终奖24万元,税费隶属期为2023年。

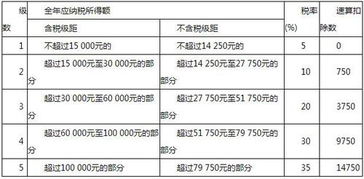

1、全年一次性奖金的个税税率

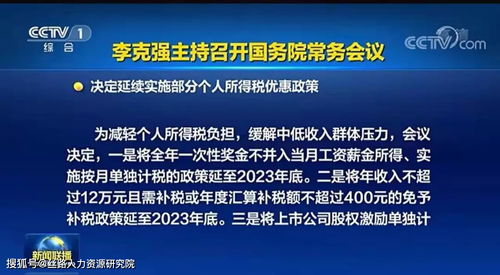

综上所述,从马云的收入情况来看,如果选择单独计税方式,应该缴纳的税金就更少了! 因此,确定税金所属的年度很重要,这将决定对年末奖金可以应用什么样的计税方式。 税务师表示,部分中低收入者选择整合计税更划算。 收入和年终奖收入高,单独计税更划算! 如果已经使用了单独的计税,则只能使用其他方法——合并到工资收入中进行计税。

但如果企业在代扣代缴年终奖税款时选择合并纳税,则员工只能采用默认的合并纳税方式,即使税负增加,在下一年综合收入结算时也不能更改计税方式。 王先生工作的公司于2023年12月发放2023年度年终奖,税金所属期间为2023年12月。 如果不考虑三险一金和专项附加扣除等扣除情况,两种方式的税费分别为:

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。