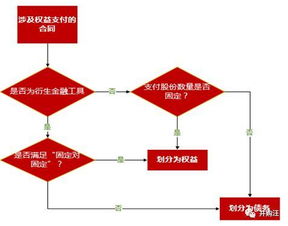

发行的金融工具本身为衍生金融负债或衍生金融资产,或者嵌入衍生金融负债或衍生金融资产的,按照金融工具确认和计量标准中有关衍生工具的规定处理。 版37号准则第三章的标题是特殊金融工具的区别,本章将符合金融负债定义且同时满足特定条件的可回收工具和发行人仅在清算时有义务向另一方按比例交付净资产的金融工具归类为权益工具。

随着我国企业会计准则体系的基本建立,金融工具作为一个概念开始进入我国企业会计准则的话语体系,但时至今日,当提到金融工具类准则时,许多从业者仍在谈虎色变。 从会计确认的角度来看,融资方形成了金融资产,而融资方根据融资资金后所承担的义务,分别形成了金融负债或资本工具。

1、其他权益工具包含哪些

被归类为资本工具的金融工具,无论其名称是否包括“债务”,其利息支出或股利分配应当作为发行企业的利润分配,由企业(发行人)发行金融工具,其发生的手续费、佣金等交易被归类为权益工具的,应当从权益(其他权益工具)中扣除。

2、其他权益工具包括什么内容

在工具使用期限内,计提利息、调整账面利息等会计处理,按照金融工具确认和计量标准中有关金融负债摊销费用后续计量的规定进行会计处理。 30号和37号标准是同一报告类标准,两者同时在2014年修订后公布,但由于具体会计准则制定(修订)固有的流程和时间周期的限制,30号标准给出的资产负债表形式中不出现其他资本工具项目也是情有可原的。

3、其他权益工具包括什么

其他资本工具和其他资本工具的投资分别通过《企业会计准则第37号—金融工具列报》应用指南( 2023 )以下简称37号指南或37号指南)和《企业会计准则第22号—金融工具确认和计量》应用指南( 2023 )以下22号指南为了正确理解金融工具的概念,笔者提出先将其分割为金融和工具,在此基础上进一步将金融分割为金融和金融。

2023年度以来,随着一系列非报告类具体准则的修订、发布和实施,30号准则的重新修订已成为众矢之的,预计下一次30号准则修订时,其他权益工具将作为资产负债表所有权项下的单列项目,步入正轨。 投资者对后续股权投资的处置,仍采用权益法计算剩余股权的,按照处置比例将这部分资本公积转为当期投资收益。 对剩余股权结束权益法计算时,将这部分资本公积全部转入当期投资收益。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。