对农民专业合作社向本单位成员销售的农膜、种子、种苗、化肥、农药、农机免征增值税。 补充:农产品是指种植业、养殖业、林业、畜牧业、水产业生产的各种植物、动物的初级产品。 年最新个人所得税计算个人所得税征收标准工资个人所得税怎么计算? 当前位置:首页公开法定自主公开内容财政信息政策制度。 以农作物秸秆为原料生产纸浆、草浆、纸张实行增值税后很快下降了50%。

根据《中华人民共和国印花税暂行条例》 《中华人民共和国印花税暂行条例施行细则》的规定,国家指定的收购部门与村委会、农民个人写书的农副产品签订合同,免征印花税。 自2023年1月1日至2023年12月31日,对农产品批发市场、农贸市场(含所有和租赁,下同)专门经营农产品的土地,暂免征收城镇土地使用税。

1、农副产品税收优惠政策2023

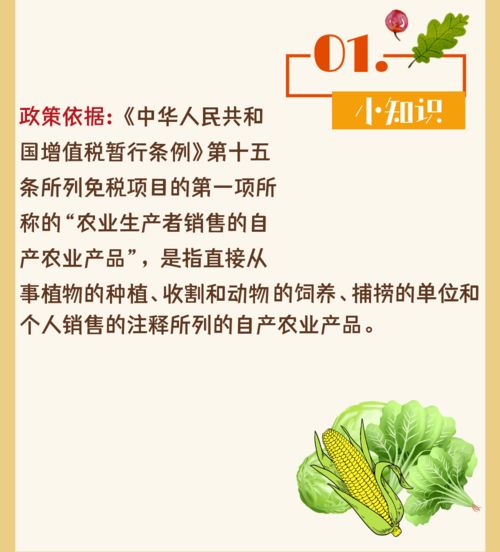

( 《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》 ) (财税字( 1995 ) 52号)规定:二、农业生产者用自产的茶青再经过筛分、风选、切屑、干燥、均山等工序精制的精制茶,按照农业生产者销售的自产农产品免税的规定执行企业所得税法实施条例》第八十六条企业所得税法第二十七条第(一)项规定的企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税,指

2、农副产品税收优惠9%

财政部、国家税务总局关于农村税费改革试点地区个人所得税问题的通知》(财税〔2004〕30号) a )首先,我们来看看可抵扣进项税额凭证包括哪些内容。 1 .增值税专用发票; 2 .机动车销售统一发票3 .海关进口增值税专用缴款书4 .农产品收购发票或销售发票5 .解纳税款凭证6 .道路、桥梁、闸口通行费收据7 .客运凭证。

3、农副产品税收优惠政策对中粮集团的影响

《财政部税务总局海关总署关于深化增值税改革有关政策的公告》财政部税务总局海关总署公告2023年第39号规定,纳税人购买农产品适用10%退税率的,退税率调整为9%。 五、种籽公司是否属于利用自有土地,雇工进行种子繁殖,销售深加工后的种子,农业生产者销售地产农产品?

4、农副产品税收优惠政策15万

税收政策通过免税、减收、准备金税前扣除、简税计算等多种方式,以农户和小微企业为重点,鼓励金融机构和保险、担保、小额贷款公司加大对乡村振兴的金融支持力度。 符合股票上市条件和市场开拓能力强的大型农产品加工骨干企业的,可以申请公开发行股票上市。 增值税一般纳税人向农民专业合作社购买的免税农业产品,可以按13%的退税率计算增值税进项税额。

农作物秸秆、秸秆等原料生产的纤维板等产品收入中扣除90%计入收入总额。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。