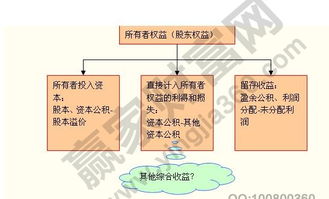

实收资本是指企业按照章程的规定或者合同、协议的约定,接受投资者向企业投入的资本。 风险资本准备包括四个部分:市场风险资本准备、信用风险资本准备、操作风险资本准备和特定风险资本准备。 所有权包括实收资本(或股本)、资本公积、资本溢价或股本溢价,包括其他资本公积)、其他综合利润、盈余公积、未分配利润等。

可以将净资本计算表视为证券公司风险防范的障碍。 这样一来,各项业务的风险资本准备就是需要护壁的潜在风险。 万一风险爆发,墙壁会挡住。 特定风险资本主要计划计入高风险产品,如结构化集合资源管理计划、私募股权投资基金等。 所有权包括实收资本(或股本)、资本公积)、资本溢价或股本溢价,包括其他资本公积)、其他综合利润、盈余公积、未分配利润等。

1、净资产所有者权益的区别

货币价值规律性:无风险和通货膨胀情况下的社会平均利润率。 权益类科目包括资本(或实收资本)、资本公积、资本溢价或资本溢价,包括其他资本公积)、其他综合利润、盈余公积、未分配利润、本年利润。 留存收益是指从企业多年实现的利润中提取或形成的企业内部留存的积累,包括盈余公积和未分配利润两种。

2、净资产和所有者权益有什么关系

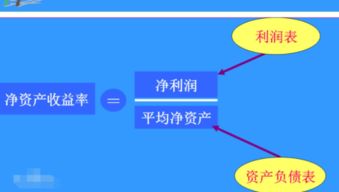

资产负债表日后调整事项与非调整事项的差异:资产负债表日后发生的某一事项是调整事项还是非调整事项,取决于该事项所体现的情况在资产负债表日或资产负债表日以前是否已经存在。 具体公式如下。 核心净资产=净资产-优先股和次级债-资产项风险调整总额-或负债风险调整总额其他。 目前证券公司披露的净资产计算表显示,主要调整项目为资产项目风险调整合计或有负债风险调整合计。

3、平均净资产是所有者权益吗

操作风险资本计提准备比较特殊,所述市场风险、信用风险资本计提按照资产规模的一定比例计算,操作风险按照收入计算,经纪业务、投资咨询业务按照收入的12%计提操作风险资本; 推荐、基金管理业务按照收入的15%计算操作风险; 主营业务、融资业务按收入的18%计算运营风险。

4、净资产与所有者权益的异同

《证券公司次级债管理规定》第四条长期次级债可以按一定比例计入净资本,到期时间在3、2、1年以上的,原则上分别按100%、70%、50%的比例计入净资本; 第七条长期次级债计入净资本不得超过净资本(不含长期次级债的累计计入净资本)的50%。 资本公积金是指企业从投资者处收到的出资额超过其在注册资本(或股本)中所占份额的部分、其他资本公积金等。

有监管指标风险评估率,风险评估率=净资本/各项风险资本准备之和100%,该指标预警线为120%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。