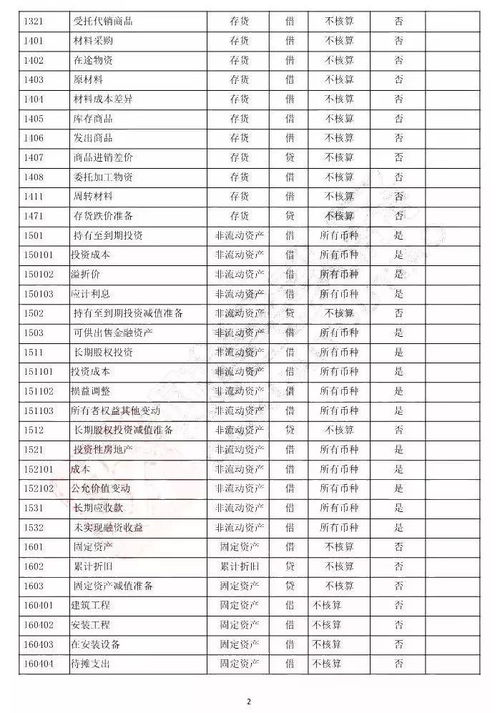

为了保证记账的准确性,首先要明确发生的经济业务应该记入哪个账户的名称、方向,即每个账户的借方或贷方金额,即每个账户的借方或贷方金额,以便能够将经济业务发生引起的会计要素分类项目的增减变化准确地登记到相应的账户中这与第二个问题有关。 也就是说,这些科目在借方和贷方分别显示。

费用借方表示本期发生的费用,导致所有权减少。 一般发生在借方,利润贷方表示利润,借方是损失。 那么,是借方表示(记录)增加、贷方表示)减少,还是贷方表示)增加、借方表示)减少呢? 很多会计新手都会遇到这样的问题。 在会计分录中没有很好地选择借贷方的方法。 到底这个科目是增加贷款减收,还是减少贷款增资,只能勉强记忆和学习。 这对学习和提高非常不利。

因此,初学者除了运用综合等式快速准确地记住《贷款记账法》对各类账户结构的规定外,还可以利用此图快速、直观地理解和熟悉各会计分录的含义、相关账户之间的对应关系以及会计核算的完整过程。 这些内容对初学者准确熟练地编制会计分录非常有用。

其中要求在读写会计分录时,自己看不懂一个会计分录时,不要勉强借用或借用中文意思。 例如,有些人理所当然地认为借就是进,借就是进。 有些地方,有了这样的理念,或许也能解决理解的燃眉之急,但那只是吃喝玩乐,以后很难理解其他许多会计分录。 会计分录是对某项经济业务应注销的账户及其金额的记录,简称分录。

最后,展开另一个等式。 期末资产=期初资产本期增加的资产(减少则为多个)=期初负债期初资本本期利润=期初负债期初资本本期收入-本期费用,期末资产本期费用=我可以帮你变更期初负债期初资本本期收入。 左边的是借方,右边的是贷方。 所有权记入借方表示减少,记入贷方表示增加的收入记入借方表示减少,记入贷方表示增加

不,出现这种情况,就表示自己认为的会计科目是错误的。 假设我在这个问题上没有考虑工资对策,考虑了其他的资产类科目,现在怎么写会计分录也写不出来(当然这个问题很简单,所以一定在考虑工资对策)。 收入增加或费用减少,利润就会增加。 这个时候,你的资产多了。 因为赚了钱。 资产的增加计入借方。 因此,收入增加、费用减少和利润增加计入贷方。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。