劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装饰、设置、制图、检验、测试、医疗、法律、会计、咨询、讲解、翻译、审读、书画、雕刻。 税法修改前经营期间预扣税额=(累计应纳税所得额税法修改前适用税率-税法修改前适用速算扣除数)税法修改前实际经营月数本年度实际经营总月数。

居民赵某于2023年每月从单位取得工资10000元,可扣除的专项扣除,即个人支付的保险公积金2500元,专项附加扣除1500元,单位按累计代扣代缴法计算:

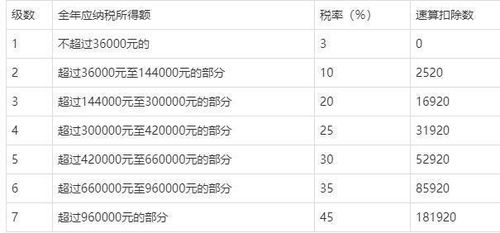

1、劳务报酬个人所得税税率表2023

单位以低于购买成本或建设成本的价格将住房出售给职工,职工因此支出较少的差额部分,符合《财政部国家税务总局关于单位低价向职工售房有关个人所得税问题的通知》 (财税〔2007〕13号)第二条规定的,不纳入当年综合收入,差额收入除以12个月计算

2、劳务报酬个人所得税税率表2023

适用于2023年12月31日前,居民个人取得年度一次性奖金,中央企业负责人年度绩效工资延期兑现收入和任期奖金的,选择纳入当年综合收入并计税缴纳; 四、年度一次性奖金、个人按月(季)及特殊原因领取企业年金、职业年金的,单位低价向职工卖房、内部收养取得的一次性补偿适用月折算后的综合所得税表。

3、劳务报酬个人所得税税率表2023

a保险公司1月为孙某办理扣缴申报时,可扣缴的包括20%费用、展览业成本及基本费用在内,扣减5000元,扣除三险一金1200元和专项附加扣除3000元,代扣代缴环节不扣除。 月1日以后应纳税额=(累计应纳税所得额税法修改后规定的税率-税法修改后规定的速算扣除数) 10月1日以后实际经营月数累计实际经营月数=(5000010%-1500 )1 10=350元。

4、劳务报酬个人所得税税率表2023年

个人办理内部养老手续取得的一次性补贴收入,按照《国家税务总局关于个人所得税有关政策问题的通知》 (国税发( 1999 ) 58号)的规定计算纳税。 年2月,王某在任职单位办理内部养老手续,领取一次性补助金收入180000元,养老工资5000元,离法定退休还有2年半( 30个月)。

5、劳务报酬个人所得税税率表2023

应纳税额=( ) (一次性津贴收入办理提前退休手续至法定退休年龄的实际年数( -费用扣除标准) )适用税率-速算扣除数)办理提前退休手续至法定退休年龄的实际年数。 公式:本期预扣税额=(累计预扣应纳税所得额预扣率-速算扣除额) -累计扣除税额-累计预扣税额。

实行内部退休的个人,在办理内部退休手续后,到法定退休年龄期间从原工作单位取得的工资、薪金,不属于退休工资,应当按照工资、薪金所得项目征收个人所得税。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。