年9月初,住建部公布了新版监理工程师改革方案征求意见稿。 监理工程师主要有以下变化。 1 .注册监理工程师分为两个级别,一级和二级。 (见价目表编制师),一级与原注册监理项目相当…房地产产权转移的,纳税人应当向房地产所在地主管税务机关申报缴纳印花税。 当然,对企业来说最重要的税负率是增值税的税负率和企业所得税的税负率两个。

二)应税产权转移书的应税依据为产权转移书载明的金额,不含注明的增值税税款。 实行按季、按年征收的,纳税人应当自按季、年终之日起十五日内申报缴纳税款。 按次征税的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。 印花税贴在应税凭证上的,由纳税人在每张税票的骑缝上加盖印章注销或者绘画销售。 事业单位交通补贴支付标准( 2023最新事业单位交通补贴标准和政策) )。

1、印花税法2023年实施时间

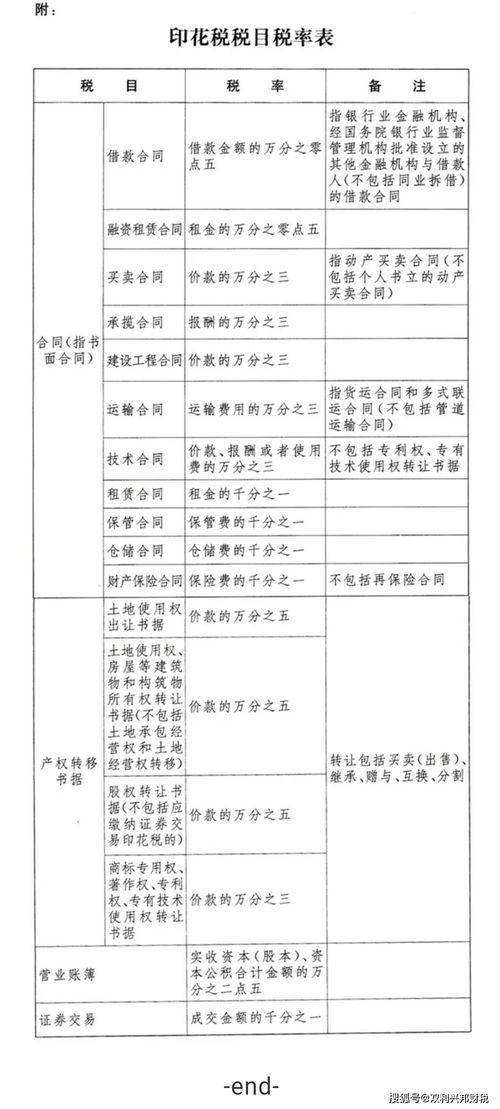

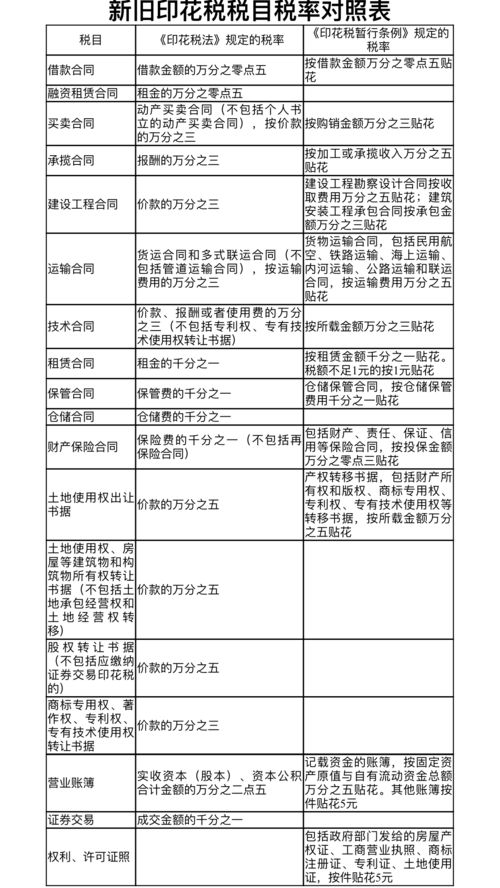

营业账簿只对实收资本(股本)、资本公积的合计金额征税,税率由万分之五下调至万分之二点五。 政府办公用房标准是什么( 2023最新政府办公用房建设标准)第十八条印花税由税务机关依照本办法和《中华人民共和国税收征收管理法》的规定征收管理。 总公司地址:深圳市南山区南山大道桂湾五路123号前海大厦T2栋1201、13F、14F。

2、印花税法2023年实施

同一应税凭证记载两个以上税目,并分别载明金额的,按照各自适用的税目税率分别计算应纳税额。 如果没有分别注明金额,从较高的适用税率开始。 印花税按季度、按年或按次征收。 一、按季、按年征收的---纳税人应当自季度、年终之日起十五日内申报缴纳税款。 第二次征税---纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。 如果跨年度多缴企业所得税怎么办(企业所得税汇算清缴或者补税的会计处理)。

3、印花税法2023年实施细则

应税合同、产权转移书未注明金额的,计税依据实际结算的金额确定。 各企业的产生必然要经过一定时间的筹建,筹建期短则几天、几十天,长则几月、几年,然后才能正式开始生产经营。 印花税税法》包括合同(指书面合同)、产权转移凭证、营业账簿、证券交易四大税目、17个明细税目。

印花税税法明确纳税期限、纳税地点、增值税是否作为计税依据等内容,在列举(八项免税规定)和授权国务院保障居民住房需求、企业改制重组、破产、扶持中小企业发展等情况下规定减征或免征印花税,并与报全国人大常委会备案相结合的方式注意:如果纳税人签订合同是含税价格,没有单独注明增值税,则需要全额支付印花税。

细化产权转移书税目,产权转移书商标专用权、著作权、专利权、专有技术使用权转移书数据税率由万分之五降至万分之三。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。