2 )取消对权属、许可证每件征收5元印花税的规定。 也就是说,今后房产证、土地使用证、工商营业执照、商标注册证和专利权证将不再需要缴纳印花税。 二)应税产权转移书的应税依据为产权转移书载明的金额,不含注明的增值税税款。 印花税税法》简化税目税率,修改部分税目名称,实行0.05、0.25、0.3、0.5、1五档比例税率,取消了件5元贴花基础上的定额税率。

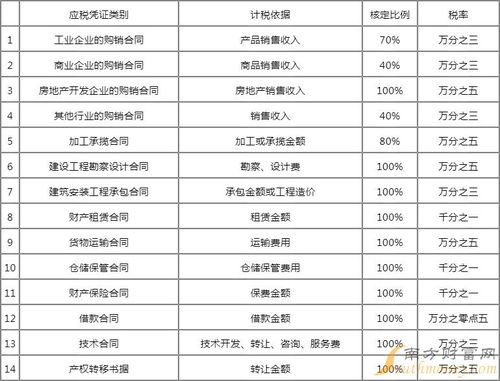

第二条本办法所称应税凭证,是指本办法所附《印花税税目税率表》载明的合同、产权转移书和营业账簿。 首先,在中华人民共和国境内制作应税凭证、进行证券交易的单位和个人是印花税的纳税人,应当依照本法的规定缴纳印花税。 一)应税合同计税依据为合同载明的金额,不含注明的增值税税款。 第十八条印花税由税务机关依照本法和《中华人民共和国税收征收管理法》的规定征收管理。

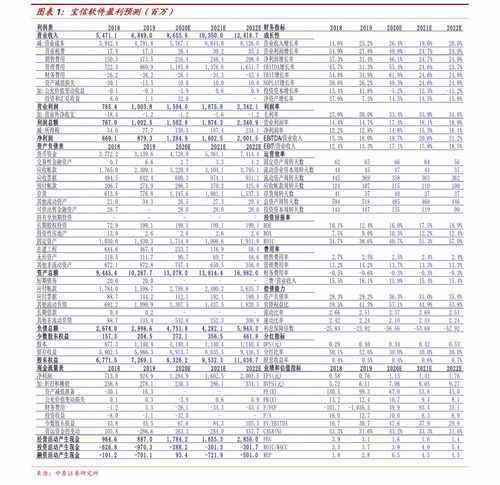

1、印花税税源明细表

第十一条缴纳印花税的营业账簿,后年记载的实收资本(股本)、资本公积合计金额比缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。 根据国民经济和社会发展的需要,国务院可以对保障居民住房需求、改制重组、破产、扶持中小企业发展等情况规定减征或者免征印花税,并报全国人大常委会备案。

2、印花税税率和计税基础

在中华人民共和国境内书写并领取《中华人民共和国印花税暂行条例》所列证件的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当依照本条例的规定缴纳印花税。 年8月6日国务院公布的《中华人民共和国印花税暂行条例》同时废止。 消费税的纳税人是我国境内生产、委托加工、零售、进口《中华人民共和国消费税暂行条例》规定的应税消费品的单位和个人。

3、印花税税种认定

只办理税务登记的机关、团体、部队、学校等印花税纳税机关可以在次年1月底前向当地税务机关申报上一年度税款。 问题4 :如果2023年印花税没有申报,可以在2023年申报吗? 二)调整部分产品增值税出口退税率,进一步简化税收制度,完善出口退税政策,使依法应当免税的外国驻华大使馆、领事馆和国际组织驻华代表机构获得馆舍书立应税凭证。

第十五条印花税的纳税义务发生时间是纳税人制作纳税证明或者完成证券交易之日。 印花税贴在应税凭证上的,由纳税人在每张税票的骑缝上加盖印章注销或者绘画销售。 (一)增值税不作为缴纳印花税的依据。 如果合同中没有单列增值税,合同中只是写了价格税总价的,要注意价格税总价作为计税依据。 证券交易印花税扣缴义务人应当自每周结束之日起五日内申报纳税款及银行结算的利息。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。