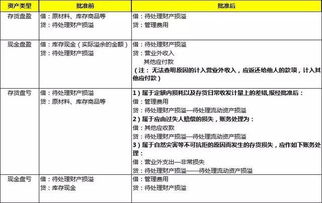

企业所得税)计入损失,符合条件的可以在企业所得税税前扣除存货损失。 从其盘存资产金额中扣除责任人赔偿的余额,应当根据下列证据材料确认: 好不容易财务伙伴们松了一口气,又忙着查各种账本和资产情况,消除了之前被忽略的漏检,这就涉及到了常见的盘点资产损失问题。 那么会计该怎么办呢?

银行贷款所需的手续如下。 首先客户向银行提交贷款申请。 银行受理后,开始评估各方面资料; 然后打开活期存款账户,签订合同; 最后还要做房地产抵押登记。 年国债发行时间具体如下: 1、凭证式国债2023年凭证式国债发行时间分别为3月10日、5月10日、9月10日、11月10日2、电子式国债2023年电子式国债发行时间分别为4月10日、6月10日、7月10日、8月10日、10日

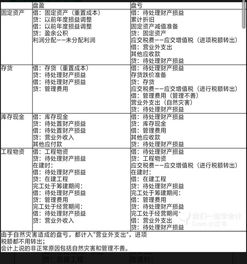

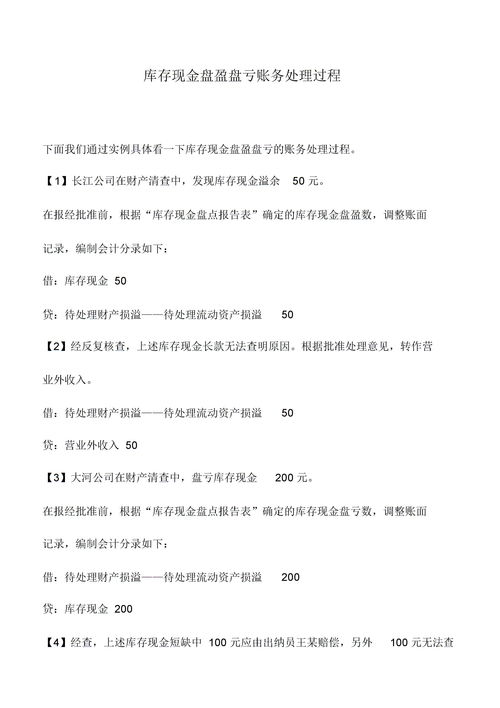

1、鍘熸潗鏂欑洏鐩堢洏浜忕殑璐﹀姟澶勭悊渚嬮

政策依据:国家税务总局关于《企业资产损失所得税税前扣除管理办法》的公告国家税务总局公告〔2011〕25号。 原材料违法:在查清原因之前,借方为待处理财产损失——贷记处理流动资产损失,贷方为原材料原因查明后,借方为管理费、其他应收款、营业外支出——损失惨重,贷方为未清财产损失——注销处理流动资产损失。 固定资产的注销损失、损失,应当根据下列证据资料确认,从其账面价值中扣除责任人赔偿的余额。

还没有关注的伙伴记得关注征税总动员公众号。 最新的应税信息、政策更新、不定期的免费课程、学习资料……原材料是公司库存商品的重要组成部分,其种类、规格模型较多,需要科学合理地分类才能加强原材料的管理和核算。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。