根据财政部关于印发《增值税会计处理规定》的通知(财会〔2016〕22号),营业改革前,根据《财政部关于印发〈企业会计准则——应用指南〉的通知》财会〔2006〕18号附录《会计科目和主要账务处理》管理费用科目和营业税及附加科目的会计范围

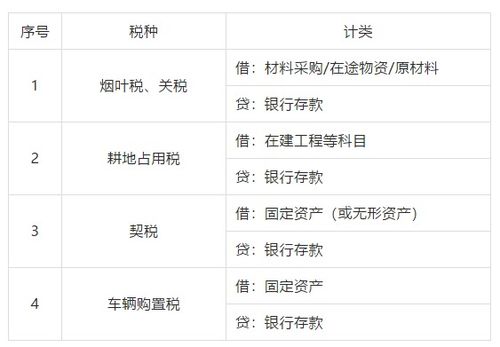

船舶税是指海关对在中华人民共和国港口行驶的外籍船舶和外商租用的中国籍船舶,以及中外合营者使用的外籍船舶(包括在港内专用行驶的上述船舶)依法征收的税。 我们看了2023版的CPA税法教材中关于土地增值税的部分,需要明确的是房地产开发企业根据《施工、房地产开发企业财务制度》的有关规定,转让时缴纳的印花税已经纳入注册人的管理费用,不允许再单独扣除。

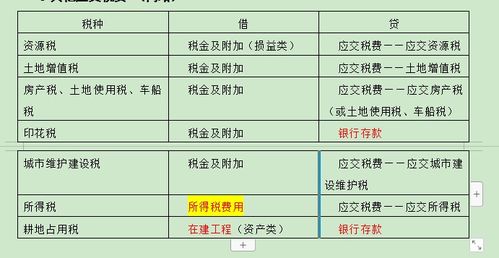

1、计入税金及附加的有哪些

例如,企业购买固定资产所缴纳的耕地占用税,应当作为固定资产价值的一部分记入建设工程或者固定资产科目,房地产企业取得耕地用于开发商品房的,应当将耕地占用税记入开发成本。 增值税一般纳税人应当缴纳的增值税、未缴纳的增值税、预缴增值税、可抵扣进项税额、可认证进项税额、可转售税额、增值税保留税额、简易计税、转让金融商品应当缴纳的增值税、代扣代缴增值税等

2、计入税金及附加的有哪些科目

好了,今天的小礼堂到此为止。 如果你对18种税收的会计处理方式有不同的见解,特别是房产税、印花税部分,欢迎与我交流讨论。 因此,全面营改增后,涉及投资性房地产,即持有房地产赚取租金,应当按税费和附加计算,其他情况下,房产税应按管理费计算。

3、计入税金及附加的有哪些税

对房地产开发企业应当将土地增值税计入税费和增值税,对非房地产企业,土地或房屋转让涉及土地增值税的,应当将土地增值税纳入转让资产原值,如固定资产清理。 反映本科目贷方登记应缴纳的各种税费、借方登记已缴纳的各种税费、期末贷方余额尚未缴纳的税费; 期末借方余额反映多缴或未扣除的税款时。 那么,这是否意味着全面增税后,房地产企业的印花税也应该记在税费和附加上?

4、计入税金及附加的有哪些税种

增值税一般纳税人应当在应缴纳的增值税明细簿上设立进项税额、进项税额扣除、已缴税款、转出未缴增值税、减税、出口抵减内销产品应纳税额、进项税额、出口退税、转出进项税额、转出多缴增值税等专栏

新版CPA教材规定,营改增后,在房地产企业实际缴纳的城建税、教育费附加可实际扣除的前提下,房地产企业开发的房地产相关印花税不再允许在管理费用下单独扣除,说明CPA教材已按最新规定进行了修订

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。