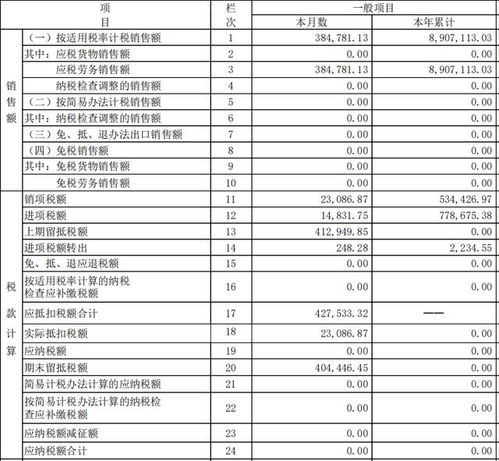

对已经抵减的抵前税额,按照有关规定作为抵前税额转出的,应当将抵前税额转出当期,并相应减少抵前税额。 土地增值税是指对土地使用权转让和建筑物出售时发生的价格增值量征收的税。 其他资本工具投资用于计算以公允价值计量并因其变动计入其他综合收益的资本投资。 个人所得税是代扣的,也就是说在发工资的时候进行扣除,所以不一样。

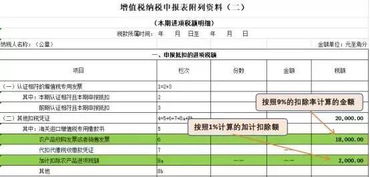

Aiufida用友免费资源网最全,最新用友财务软件免费下载站免费提供用友T1、用友T3、用友T6、用友U8 ERP、用友数据库、用友补丁、会计电算化考试软件等用友软件免费下载地址地址:广东省深圳市南山区粤海街道麻岭社区高新中区科技中2路1号深圳软件园(二期) 14栋603。 a )本表第六行至第八行只限适用加计扣除政策的纳税人进行相应填写。 其他纳税人不需要填写。

a )按照相关规定取得的,纳税人应当按照当期可抵扣进项税额的10%计提当期加计扣除额。 根据现行规定,可从进项税额中扣除的进项税额不得计入,附加扣除额不得计入。 以上内容根据会计实务的实际技巧整理表现出来,转载共享时请务必注明正文地址。 项目税额多了10%。 这是两个不同的概念,在会计处理上也完全不同。 对扣除额的具体填写也有一定的要求,不申报就学习上述内容。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。