增值税出口退税按其他应收款——应收款计算,不计入企业收入,不计入企业应纳税所得额,不征收企业所得税。 企业实际收到的,即时返还、先发制人返还、先发制人征税后返还的增值税,计入银行存款科目,贷记补贴收入科目。

更多会计分录及相关政策,案例解析请关注《财会人必掌握的100个做账分录》,6。 6期联播涵盖从企业初期运营,到材料采购、资产采购、销售回收、成本核算、期末结转等账务处理,解析实际业务流程过程,从中轻松结账,顺利报名学习卡免费频道。 在账务处理上,为了保证账面进项税额与单据平台勾选确认的金额一致,不再直接用红字核销进项税额,而是通过进项税额转出本科目进行账务。

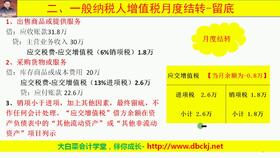

1、增值税退税会计分录

会计人员应当密切关注结算和纳税申报,纳税人不按规定申报税务的,税务机关可以处2000元以下罚款。 情节严重的,可以处两千元以上一万元以下罚款。 阅读以上内容,关于收到增值税退款的会计分录,你应该都知道。 请各位财务人员及时申报税务,避免给企业造成不必要的损失。 确认货物出口和收入实现时,根据出口销售额( FOB价格)进行以下会计处理:

应直接减免的增值税,贷记应纳税额——应缴纳的增值税(减免税)科目、补贴收入科目。 注会初级职称中级职称高级职称CMA税务师资产评估师中级审计师初级经济师中级经济师高级经济师银行职业基金事业证券事业期货事业金融实务USCPA ACCA CIA澳大利亚CPA管理会计师初级证书管理会计师中级证书。 如果在申请的当月收到了退款,也可以将上述两个日记帐合并,直接进行。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。