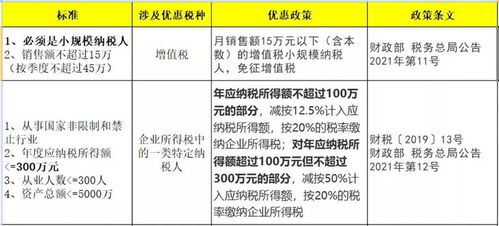

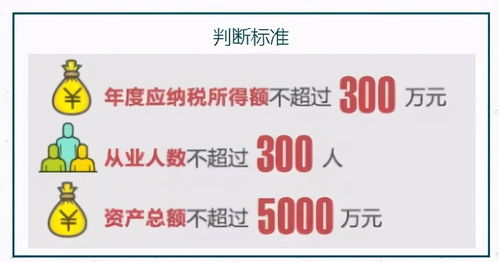

根据《中华人民共和国中小企业促进法》和《国务院关于进一步促进中小企业发展的若干意见》 (国发[2009]36号),制定本规定。 上述中小企业是指从事国家非限制和禁止行业,同时符合年应纳税所得额300万元以下、职工人数300人以下、资产总额5000万元以下三个条件的企业。

一、根据《中华人民共和国中小企业促进法》和《国务院关于进一步促进中小企业发展的若干意见》 (国发〔2009〕36号),制定本规定。 员工数包括与企业建立劳动关系的员工数和企业接收的劳务派遣员工数。 生产经营中有波动频繁、强劲的,由于经济规模小,按其总体平均,对资金的需求并不大。

具体计算公式为:季度平均值=(季度初值季度末值) ) 2年季度平均值=年内各季度平均值之和) 4年度中期开业或经营活动结束时,以其实际经营期间为一个纳税年度确定上述相关指标。 具体来说,根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》,对年应纳税所得额未超过300万元,同时企业内员工人数未超过300人,资产总额在5000万元以下的,属于中小企业。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。