三、存入保证金的会计处理,应当按照“吸收存款”中有关活期存款的规定办理。 其他应付款科目核算企业支付和暂收其他单位或个人款项。 例如,在应付租用固定资产和包装物的租金时,保证金、支付、临时将所属单位、个人款项、辖区内业主和物业管理人员的装修存入保证金。 职工的一次性退休金,和应收账款暂时支付上级、所属单位的款项。 交易性金融资产为什么是根据相关明细科目的期末余额分析填列的,不是基于总账的?

注册会计师初级会计师中级会计师高级会计师税务师CMA ACCA中级经济学家。 为了让考生们能更好地计划,早日通过,东奥为大家制定了学习计划,点击领取高级会计学习计划。 以上是小编整理的关于取出存款和保证金计入哪个科目的内容,相信看了本文之后一定有了自己的答案。

1、存入保证金计入什么科目

收到供款后计入其他应付款科目。 其他应付账款是指企业应付账款、应付票据、预收款、应付职工款项、应付税款、应付股息等经营活动以外的其他各项款项、临时应付款项。 例如,对短期租赁固定资产的租金、租赁包装物的租金、保证金的存款等。 大家除了记住接收保证金并计入其他应付款外,最好掌握其他应付款相关知识点。 会计凭证可根据获取顺序和用途分为原始凭证和会计凭证。

供销杂费应计入应收账款,现金折扣不影响应收账款入账价值,计入应收账款金额=80(1) 13 )2=92.4 )万元)。 其他应付账款是指暂收其他单位或个人的款项,包括与企业主营业务无直接关系的应付、租用固定资产和包装物的租金应付、保证金存入、一次性退休金应付、职工未按期领取的工资等。 工伤保险部分有没有总结一下各种补助金的费用中哪些由公司支付,哪些由基金会支付?

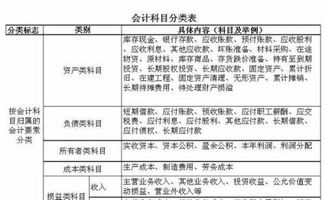

企业通过其他应付账款核算其他应付账款的增减变动及其结存情况,并按其他应付账款项目和对方(或个人)设置明细科目进行明细核算。 其他应付账款为负债类科目,一般期末贷方有余额,表示企业负债。 因此,保证金科目中存款的余额就是贷方就是这个意思。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。