零基础出纳会计分录会计科目会计处理税务财务软件发票其他会计准则晾晒福利。 但采用全成本法计算的单位产品成本不能反映生产部门的真实业绩,反而在掩盖或夸大实际生产业绩的产销不平衡情况下,采用现行全成本法计算的税前利润不能真实反映企业当期的实际支出,导致企业片面高产

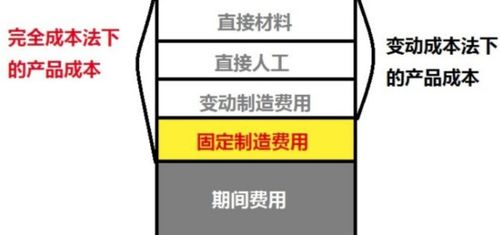

变更成本的产品成本内容是直接材料、直接人工费、变更制造费等制造成本的变更部分。 会计监督注明为原创的所有作品,均为本网站合法拥有著作权的作品,未经本网站许可,任何媒体、网站、个人不得转载、链接、投稿或者以其他方式使用。 转载时,请在正文显著位置填写原文出处。 会计监督。

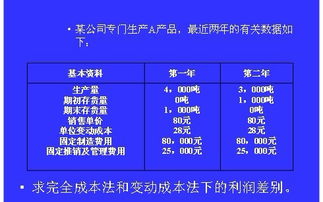

1、完全成本法的计算案例

本网站部分作品由互联网用户和读者发布,发布用户不一定拥有完全版权。 根据《信息网络传播权保护条例》,侵犯客户权利的,按照规定及时修正和删除。 报考经验中级会计实务经济法财务管理学习资料题库报考考试成绩查询常见试题证书领取。

2、完全成本法的计算步骤

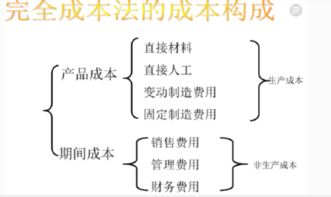

计算产品成本:产品成本=物料直接人工单位产品成本=产品成本/本期产量,期间成本=销售和固定费用财务费用(变动固定费用合计)三个期间的费用)。 在生产领域生产产品所发生的成本属于生产成本,在流通领域和服务领域发生的组织日常销售和日常行政管理所发生的成本属于非生产成本。 产量越多,单位产品成本就越低,企业就能调动产品生产的积极性。

3、完全成本法的计算例题

计算营业利润:1)销售额-销售成本=销售毛利2 )销售毛利-销售费用-管理费用-财务费用=营业利润。 报考经验初级会计实务经济法基础学习资料题库报考考试成绩查询证书领取中常见问题。

在变动成本法中,首先需要进行成本状态分析,将全部成本分为变动成本和固定成本两大部分。 特别是将属于混合成本性质的制造费按生产量分解为变动制造费和固定制造费两部分,需要分解销售费、管理费或财务费时,必须按销量进行分解。 备考经验会计审计税法经济法理财策略学习资料题库考试成绩查询证书领取中常见问题。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。