二、本公告所称小型微利企业,是指从事国家非限制和禁止行业,且同时符合年应纳税所得额300万元以下、职工人数300人以下、资产总额5000万元以下三个条件的企业。 其他企业年应纳税所得额在30万元以下,职工人数在80人以下,资产总额在1000万元以下。 与《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》 (财税〔2023〕13号)相比,中小企业判断标准没有调整。

预缴企业所得税的,中小企业资产总额、职工人数、年度应纳税所得额指标,视同当年当期申报所属期末。 以上是【中小企业的标准是什么】的全部答案。 如果你想学习更多的知识,欢迎访问高顿教育官网。 企业自行判断是否符合中小企业条件,自行计算拖欠纳税额,填写企业所得税预缴税单,享受拖欠纳税政策。

1、小型微利企业标准资产总额

为了减轻纳税人的纳税负担,方便纳税人操作,小型微利企业所得税延迟缴纳政策采取自我甄别、申报享受的处理方式。 目前,总局正在抓紧修订企业所得税预缴税单工作。 修改后,增加申报单上符合条件的小型微利企业延迟缴纳所得税额的次数。 小型微利企业在2023年7月、10月提交二、三季度企业所得税预缴申报时,只需在上述次数中填写拖欠缴纳金额即可。

2、小型微利企业标准最新规定

上述中小企业是指从事国家非限制和禁止行业,同时符合年应纳税所得额300万元以下、职工人数300人以下、资产总额5000万元以下三个条件的企业。 也就是说,中小企业是指从事国家非限制和禁止行业,同时符合年应纳税所得额300万元以下、员工人数300人以下、资产总额5000万元以下三个条件的企业。

3、小型微利企业标准是什么

注册会计师初级会计职称中级会计职称税务师管理会计师会计实务证券业基金业期货业经济师教师资格工资税务师投资理财农信社招聘考试金融实操心理咨询师硕/博学位。 凡自愿放弃享受延期缴纳政策、愿意正常缴纳税款的企业,预缴申报时符合条件的中小企业可延期缴纳所得税额,填0,简单填写理由后正常办理纳税。

4、小型微利企业标准2023一般纳税人

我公司是小型劳务派遣公司,属于增值税小规模纳税人,此前我公司选择按5%的差价缴纳增值税,我公司能否适用小规模纳税人免征增值税政策?

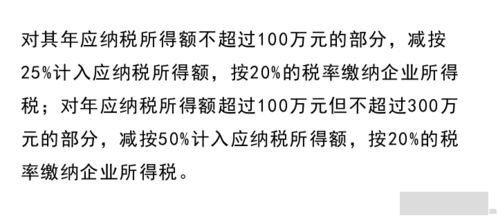

三、根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》国家税务总局公告2023年第2号)的规定,一、2023年1月1日至2023年12月31日,对年应纳税所得额超过100万元但不超过300万元的部分,按50%计入应纳税所得额,按20%

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。