六、跨区域经营的项目部(含二级以下分支机构管理的项目部)应向项目所在地主管税务机关出具总机构所在地主管税务机关出具的《外出经营活动税收管理证明》。 未提供上述证明的,项目部所在地主管税务机关应当督促其限期补办。 不能提供上述证明的,作为独立纳税人应当当场缴纳企业所得税。 五、施工企业总机构应当按照有关规定办理企业所得税年度清算缴纳,各分公司和项目部不予清算缴纳。

工资所得税核算中如何计算个人所得税是指征税单位与自然人(居民、非居民)之间调节个人所得税征收和管理过程中产生的社会关系的法律规范总称。 关于外贸企业丢失增值税专用发票抵扣出口退税有关问题的通知。 向公司账户存入100万并缴纳多少税金(存入100万并不想交税或最大限度的节税方法) )。

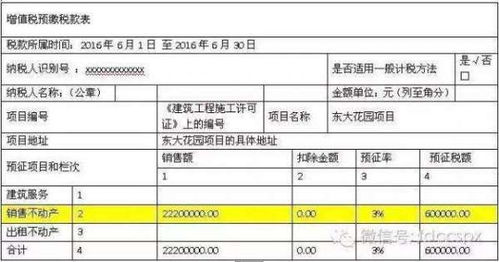

1、建筑业异地预缴税款最新规定

企业所得税的清算缴纳目前正在进行中,最近很多合作伙伴都在商量各项费用扣除比例的问题。 为此,我们整理了企业所得税的11项费用税前扣除比例相关知识点,让我们一起学习吧。 一、合理工资、工资支出…第二条本办法所称跨县(市、区)提供建筑服务,是指单位和个体雇主(以下纳税人)在其机构所在地以外的县(市)、工资支出的企业年检办法是什么时候废止的? 企业标准有效期标准化法中的规定)

一、实行总分机构体制的跨区施工企业必须严格执行国税发[2008]28号文件的规定,按照统一核算、分级管理、本地预缴、汇总清算、财政调度库办法计算缴纳企业所得税。 三、纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用《纳税人跨县(市、区) 提供建筑服务增值税征收管理暂行办法》 (国家税务总局公告2016年第17号印发)。

事业单位交通补贴发放标准( 2023最新的事业单位交通补贴标准和政策)每年都有不少企业申请高新技术企业认证,不少企业因要求高而无法通过审核。 递延所得税资产的贷款方向是什么意思(最新的会计明细及贷款方向的使用说明)如果施工企业增值税纳税义务的发生时间,在工程开工后收到工程款时已经发生了纳税义务,那么增值税的预缴义务当然也属于纳税义务发生前,即工程开工前。

个人所得税是代征还是税总( 2015 ) 52号文中企业在项目所在地全员申报? 答复内容)2)城市维护建设税:5%,教育费附加:3%,地方教育费附加:2%; 东莞最低工资2023年最新标准(东莞基本工资2023最新标准)关于跨区经营施工企业所得税征管问题的通知国税函[2010]156号。

该文规定了启动纳税义务的三个条件,其中有关收款的,为纳税人发生应税行为收到销售价款或者取得请求销售价款证明书之日。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。