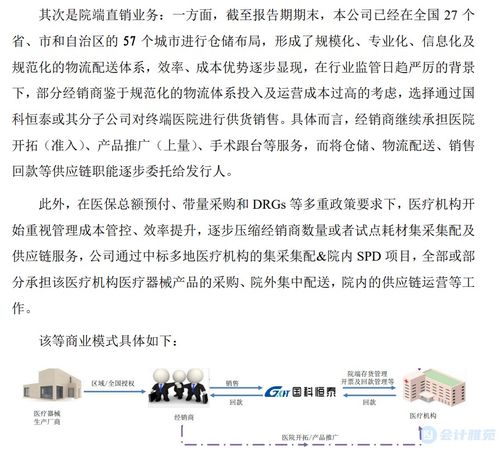

二、特点不同1、总价法:现金折扣由购买客户在折扣期内支付时确认。 这是鼓励购车者提前付款的一种方式,购车者在规定期限内付款,但李享受一定的折扣优惠。 净额法首先将递延收益全额核销相关资产账面价值,通过资产计提折旧实现损益影响。 主张净额结算法的理由是,如果没有补助,企业可能不会产生这些费用。

有关资产应在使用寿命终止或终止前处置(出售、调入、报废等),尚未分配的递延收益余额一次性结转至资产处置当期资产处置收益,不递延。 众所周知,初级会计证是进入会计行业的首要条件。 因此,想要在会计部门就业的朋友们,必须要考初级会计证。 那么,我们来看看关于总额法和净额法的区别的解答吧。

1、总额法和净额法的通俗理解

以上是关于会计实战基地会计总额法和净额法的差异等问题的解答。 希望能帮到大家。 如果想知道更多的话,请关注我们的会计实战基地哦。 (一、指不同的) 1、总额法)实行现金折扣的企业将商品销售收入按泡沫塑料金额计入的一种方法。 会计分录差异:取得总额法时:借:银行存款(资产)、贷)递延收入; 净额法:用补助金核销相关资产的账面价值。

2、总额法和净额法

与净额结算法相比,总额法在获取资产时会同时增加更多的资产和负债,提高资产负债率,但由于摊销期间两种方法对损益的影响相同,企业倾向于选择净额结算法。 净额结算法在取得相关资产时直接抵销相关资产,直接减少每期计提折旧时计入相关费用的金额,因此无需摊销递延收益。

3、总额法和净额法确认收入

初级会计师,又称初级会计师、助理会计师,是指通过财政部、人事部共同组织的全国统一的会计专业初级资格考试,取得担任会计专业职务任职资格中的初级资格。 净额结算法(鼓励购买客户提前付款的一种方式,购买客户在规定期限内支付,但李享受一定的折扣优惠。 主张采用总额法的理由是,收益项目和费用项目相抵是不适当的,将费用与补助分开,容易与不受补助影响的其他费用进行比较。

比较两种方法,总额法分别处理相关资产和递延收益,但递延收益的分配期限应与相关资产折旧年限相同。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。