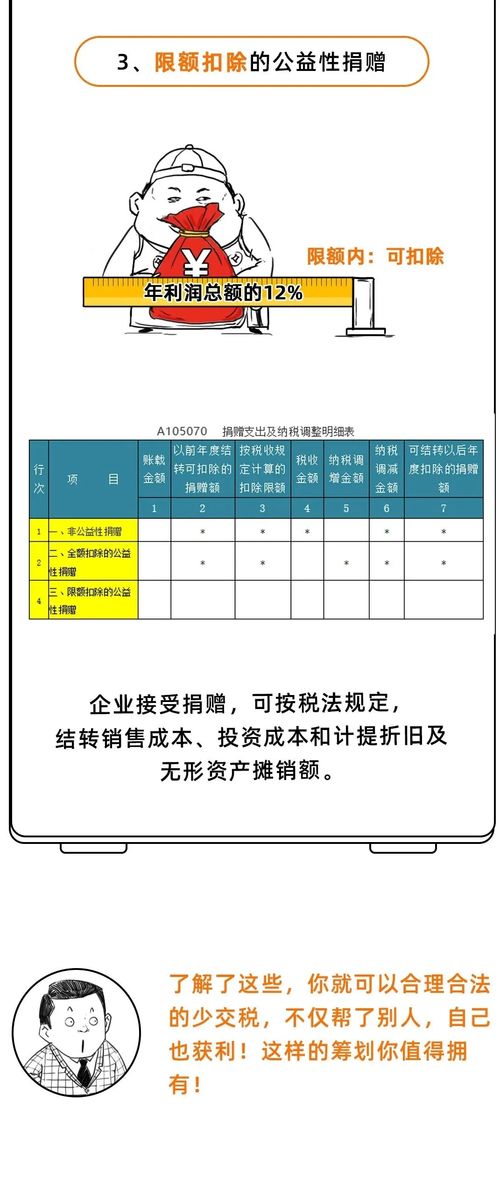

主办单位:国家税务总局山西省税务局地址:太原市水西门街31号纳税缴费服务热线: 0351—12366。 除特别规定外,捐赠金额不超过个人所得税应纳税所得额的30%。 根据《中华人民共和国企业所得税法》第九条规定,企业发生的公益性捐赠支出,允许在按年利润总额12%以内的部分计算所得税额时扣除。

如:某企业当年利润100万元,向洛阳市慈善总会捐赠10万元,获取公益性捐赠票据。 慈善捐赠税前免除限额和应税所得税计算公式,企业发生的公益性捐赠支出不属于当年税前扣除的部分,准予结转下年,但结转年限从捐赠发生年度第二年起计算,最长不得超过三年。 捐赠税前免除限额不超过12%=100万元(企业当年利润) 12% (慈善税收免除限额) 12万元。

1、鎹愭绋庢敹鏀跨瓥鏈夊暐浼樻儬

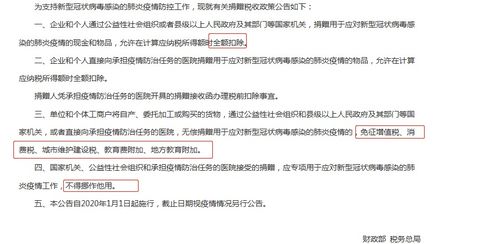

对(通过非营利性社会团体和国家机构)符合下列捐赠方式的个人捐赠,可以在缴纳个人所得税前全额扣除: 来料加工企业的账务处理)一)收入的计算首先,要根据财政部1998年公布的确认收入原则,来料加工企业在出口报关后确认收入。 捐赠境外用于慈善活动的物资,依法减征或者免征进口关税和进口环节增值税。 征兵是从学校应聘报名的政审协助表送到学校后面的学校,说是我的政审有问题,不送到武装部就耽误了角色训练。

委托加工账务处理1、采购时:贷(原材料贷)银行存款2、材料发行时)贷)委托外加工物质贷(原材料3、结算时)贷)委托外加工物质应税贷)银行存款4、回收外加工物质入库时)贷)库存商品贷)委托外加工物质5、销售时

企业发生的公益性捐赠支出未在当年企业所得税税前扣除的部分,自2023年1月1日起准予结转扣除至以后年度,但结转年限自捐赠发生年度第二年起计算,最长不得超过3年。 企业捐赠货币性资产的,可以按照企业实际捐赠的金额计算捐赠支出。 导读:个人将其所得捐赠给教育事业和其他公益事业,缴纳个人所得税时,可以按照国务院有关规定从应纳税所得额中扣除。

第二十六条公益性社会团体和公益性非营利的事业单位捐赠的用于公益事业的物资,依照法律、行政法规的规定减征或者免征进口关税和进口环节增值税。 企业应纳所得税=100万元(年利润) ( 10万元)捐赠)企业应向国家缴纳的税率=实际纳税额。 按照税法规定,可以结转上年度未弥补的损失和退税率,应视为暂时性差额退税率处理。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。