各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局)广告服务是指图书、报刊、杂志、广播、电视、电影、幻灯片、路标、海报、橱窗、霓虹灯、灯箱

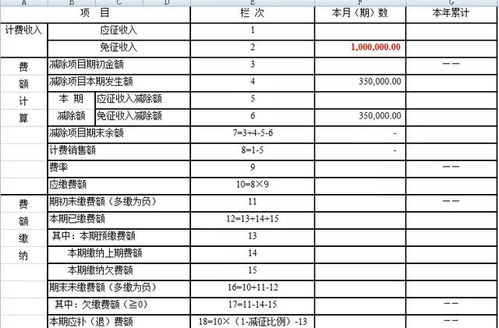

例1:A公司为增值税小规模纳税人,2023年第一季度销售收入4万元(季度销售收入不足6万元),第二栏免征收入项,本期广告(娱乐)服务收费销售收入需填写4.12万元。 十一、本通知所称广告服务,是指《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号) 《销售服务、无形资产、不动产注释》广告服务范围内的服务。

1、文化建设事业费计算公式

一、在中华人民共和国境内提供广告服务的广告媒体公司和户外广告经营公司,应当按照本通知规定缴纳文化事业建设费。 销售额是取得的所有含税价格和价格外费用,不是会计收入的数据。 有些财务直接根据增值税申报单上的销售额计算,但错了。 应该是含税的价格。 主办单位:国家税务总局山西省税务局地址:太原市水西门街31号纳税缴费服务热线: 0351—12366。

2、文化建设事业费计提分录

二、中华人民共和国境外广告媒体公司和户外广告经营公司在境内提供广告服务,境内未设经营机构的,广告服务的接受者为文化事业建设费的扣缴义务人。 嗳姐说,文化事业假设资费减半的政策主要看当地税务机关的政策,各地有差异,建议咨询当地税务局。 娱乐服务按销售额计费,并支付为向缴纳义务人提供娱乐服务而取得的所有含税价款和格外费用。

3、文化建设事业费计税税率

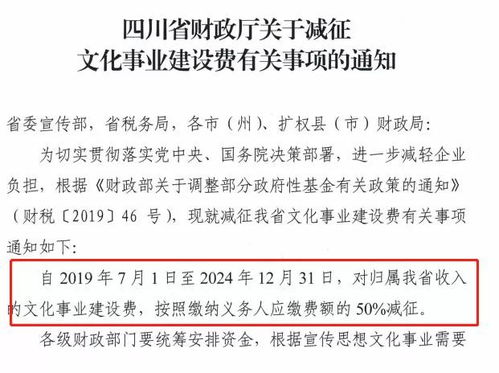

自2015年1月1日至2023年12月31日,按月纳税月销售额在3万元以下(含3万元)以及按季纳税季销售额在9万元以下(含9万元)的缴纳义务人,免征文化事业建设费。 销售额是为向缴纳义务人提供广告服务而取得的全部含税价款和价外费用减去向其他广告公司或者广告发布者支付的含税广告费后的余额。

4、文化建设事业费计费依据

九、营改增试点文化事业建设费的预算科目、预算级次和缴纳办法等,参照《财政部关于开征文化事业建设费有关预算管理问题的通知》 (财予字( 1996 ) 469号)的规定执行,具体如下:

二、根据《财政部国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知》财税〔2016〕60号(的规定,二、缴纳义务人按照提供娱乐服务所得的收费销售额和3%的费率计算娱乐服务缴费额,计算公式为: 省、自治区、直辖市财政厅(局)和税务局应当在规定幅度内,根据实际情况确定适用于本地区的征收点,并向财政部、财政部报告

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。