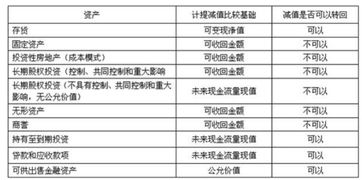

期末将资产减值损失科目的余额转入本年度利润科目,结转后无余额。 长期资产减值损失确认后,在会计期间不能转回。 需要在处置前转出。 想看金融资产增值税年末损益相抵后清算缴纳的会计处理会计分录的案例吗? 除货币资金、应收票据、预付账款、长期待摊费用等外的资产均提出了相应的减值准备。 很多刚学会计的小伙伴觉得贷款知识很难懂。 编辑整理了相关贷款知识,希望对大家有所帮助。

由于固定资产损坏、技术过时或者其他经济原因,可收回金额低于其账面价值的,称为固定资产减值。 子公司固定资产80,以100万元的价格出售给母公司的,按10年计提折旧,每报折旧10,合计允许金额80,折旧8,则需要倒冲每报多2万。 预付账款的借方反映了预先支付给供应商的款项,贷方反映了应向供应商支付的款项,他的贷方相当于应付账款。

1、无形资产减值准备借方表示增加还是减少

硬件确认为无形资产和固定资产后的摊销是否计入合同履约保证金? 你好,借方登记发生的清理费用,贷方登记发生的清理收入余额结转到营业外收入或营业外支出。 支付贷款(财务费用1000贷款)利息1000 )这里没有说明借款的用途,所以老师直接计入了财务费用。 用于建筑工程时,其借方将计入建筑工程。 无法收回的应收账款的会计分录:坏账准备:坏账:信用减值损失。

2、无形资产减值准备借方意思

如上所述,所有账户都要设置两个部位记录数量的增减变化。 其中,左一律称为借方,右一律称为贷方; 第二,与不同类型的账户组合,分别表示增加和减少。 认真努力的学生,你好。 普通报纸计算折旧后,站在报纸的角度意识到没有折旧,在此期间的报纸上折旧,如果子公司的固定资产是80,必须以100万元的价格卖给母公司,10年折旧,然后回报。

3、无形资产减值准备借方表示减少

如果资产帐户的余额是贷项,则表示该帐户是未清偿的,并且负债帐户有足够的空间可用于负债。 应收账款余额一般在借方,表示企业应收账款的金额,余额在贷方时,相当于企业的负债,是要支付的金额。 分录是(借)固定资产30000付税额-付税额(进项税额) 5100贷)银行存款35100付学习愉快!

很多人刚踏入会计这条路,就想知道怎样才能更好地了解会计贷款。 快来看看高顿小编。 贷款记账法是以借、贷为记账符号,以有借必贷、有借必相等为记账规则的记账方法。 我们在账户借方记录经济业务,可以把一个科目叫做借方,在账户贷方记录经济业务,可以把一个科目叫做贷方。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。