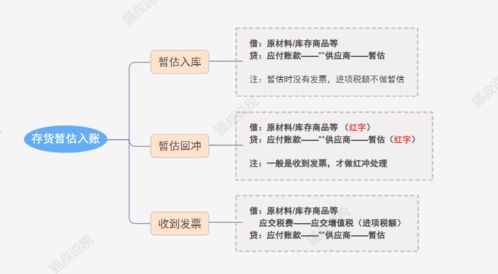

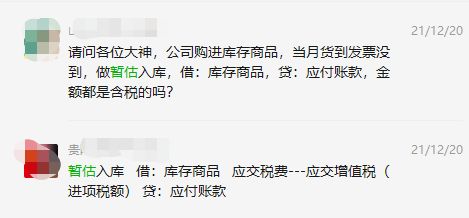

暂估是指现行会计准则根据实质重于形式、重要性和谨慎性的质量要求,在具体会计业务处理中与预计债务不完全相同的业务。 因此,不存在进项税额的暂估扣除问题,并且,在上述日记帐中,暂估金额必须按照不含税价格的口径进行暂估。 企业在清算缴纳期内,未取得合法购货凭证的,按照计入当期损益的存货估算金提高当期应纳税所得额,征收企业所得税。

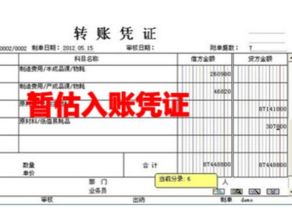

首先设置暂估处理方式,单击系统管理选项设置,然后单击计算选择单进行倒冲; 点击库存行,系统显示一行入库调整单。 双击入库调整单,可以看到调整类型为采购核算,有相关单据和相关编号。 因此,必须先按上述规定存入暂记帐,然后与其他正常存入的库存商品一样,计算库存商品的发送(包括销售出库)成本。

生成采购订单或采购订单时,系统会自动生成红蓝色的倒冲发票。 在单据界面查询中,需要生成凭证才能生成红蓝倒冲单据。 企业在结算期结束前取得合法购买凭证的,按照评估值结转,计入当期损益的库存成本帐户,允许税前扣除。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。