购买无形资产发生的汇兑损益:企业购买无形资产发生的汇兑损益应当归入无形资产的购买成本。 A )你好,汇兑是汇款人委托银行将货款支付给收款人的结算方法。又称汇兑损益,是由于汇率变动而产生的结果。 企业以外汇资产向所有者进行利润分配的,对投资者的利润分配是税后利润分成的,因此,发生的汇兑损失在税收上也不能作为企业支出在税前扣除。

a )首先明确一个问题,由于该股利来源于未分配利润,是税后利润,目前汇率变动产生的差额是应该记入汇兑损益账,还是应该抵消以前的未分配利润? 根据该条款规定,除有关资产成本及与所有者利益分配相关的部分外,汇兑损失允许扣除。 汇兑收益是指按汇率中间价计算的金额大于你账面价值的差额,汇兑损益是指按汇率中间价计算的金额小于账面价值的差额。

1、汇兑损失和汇兑收益

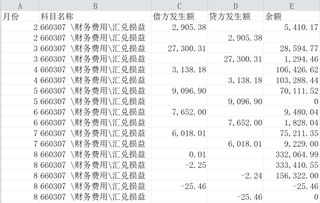

目前位置:东奥会计在线/知识主题/中级会计师/汇兑损失如何计算? 那么,由此产生的汇兑损失能扣除企业所得税吗? 相关法律是怎么规定的呢? 会计处理上企业汇兑损失应按财务费用——汇兑损失科目及银行存款等科目核算,期末企业应将财务费用科目余额转入本年度利润科目,结转后财务费用科目无余额。

2、汇兑损失计入财务费用吗

也就是说,对于资产负债表日,企业按照《企业会计准则第19号——外币折算》,对外币货币性资产和负债计算出的汇兑损益,在企业所得税前允许扣除。 汇兑损失是指企业向银行结算或购买外汇所产生的银行购汇、卖价与记账所用汇率差额,以及每月、季度或年末各外汇账户外汇期末余额按期末规定汇率折算的记账人民币金额与原账面人民币金额的差额等。

3、汇兑损失怎么算

期末汇兑损益=(上期末外汇账户余额-本期外汇账户贷项发生额)期末汇率-上期末外汇账户为记账本位币的余额-本期外汇账户贷项外汇账户为记账本位币的发生额。 根据该规定,汇兑收益应当缴纳企业所得税,但该规定并未如实施条例第三十九条规定,对称指出与向所有者分配利润相关的汇兑收益不需要缴纳企业所得税。

因此,根据以上五项内容,在上述个案中,在香港上市的A公司因支付海外利润而产生的汇兑损益,应计入汇兑损益帐内,会计处理并无不妥。 外币非货币性资产的情况下,因为是用历史成本测量的,所以在《企业会计准则第19号——外币折算》没有汇兑损失。 即外汇资金使用或外汇债权、外汇债务偿还时,因期末汇率与记账汇率差异产生的折算为记账本位币的差额,期末汇率低于记账汇率折算为记账本位币的差额为汇兑损失。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。