公司从税后利润中提取法定公积金后,经股东大会或者股东大会决议,也可以从税后利润中提取任意公积金。 股东大会、股东大会或者董事会违反前款规定,在公司弥补损失、提取法定公积金之前向股东分配利润的,股东应当将违反规定分配的利润返还给公司。 法定盈余公积是指提取根据企业净利润和法定比例计算的盈余公积,年末一次性计算。

结转损益后的本年利润,首先用于弥补亏损,然后提取所得税,所得税后利润依次提取法定盈余公积、任意盈余公积,分配优先股股利,分配普通股股息,最后将未分配利润转为未分配利润。 提取盈余公积不影响留存利润。 盈馀包括盈余公积和未分配利润。 即使提取盈余公积,也只是留存利润的内部变化,不影响总额的变化。

1、盈余公积弥补亏损分录

包括资本(或股本)溢价、接受非现金资产捐赠准备、接受现金捐赠准备、股权投资准备、资金划转、外汇资本折算差额和其他资本公积。 公司法定公积金不足以弥补上年度损失的,依照前款规定提取法定公积金前,应当用当年利润弥补损失。 公司法定公积金累计额在公司注册资本50%以上的,可以不提取。 结转时:借:利润分配——未分配利润贷:提取利润分配——法定盈余公积。

2、盈余公积金和法定公积金什么区别

来源不同:盈余公积金应当在公司税后利润时提取,但资本公积金不是由公司生产经营产生的,而是由资本、资产本身和其他原因形成的,不取决于公司是否有税后利润。 所有权由实收资本、资本公积、盈余公积和未分配利润四部分组成。 据了解,公司在分配盈余公积时,根据性质作用可以按国家规定提取,也可以由公司自愿提取。 借(盈余公积、贷)利润分配-未分配利润属于所有者内部的一增一减。

3、盈余公积提取

根据《公司法》,第一百六十六条公司分配当年税后利润,应当将提取利润的百分之十划入公司法定公积金。 递延所得税的计算公式:递延所得税费用=(递延所得税负债期末余额-递延所得税负债期初余额-递延所得税资产期初余额)法定盈余公积=税后利润*10%,税后利润是指税后企业支付所得税、调整税或承包费后

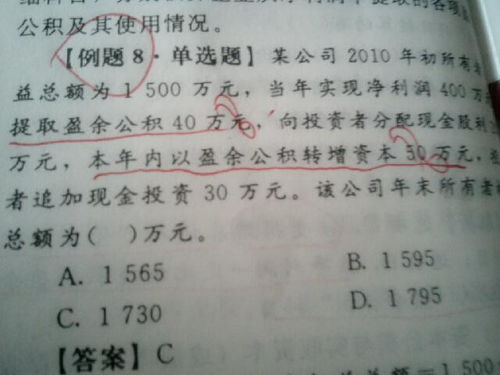

留存收益是指从企业多年实现的利润中提取或形成的企业内部留存的积累,包括盈余公积和未分配利润两种。 盈余公积在保留法定余额的基础上,企业可用于资本转换、股利分配、弥补损失等。 盈余公积转换资本是指有股权的项目转移到另一个项目,因此,无论股权总数增加还是减少,盈余公积转换资本都不会发生变化。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。