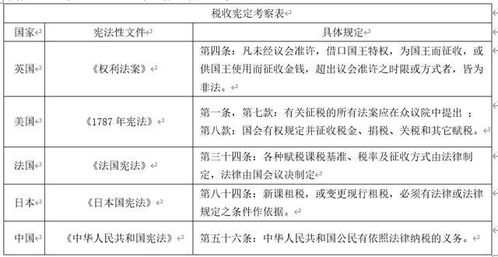

年以后,欧洲经济共同体相继推行税率比较单一的增值税制度,在一定程度上体现了税收中性原则。 增值税税款支出随着销售环节逐渐向下移动,直到该产品进入消费领域或非增值税纳税领域,承担该产品的人是该产品全部增值税负担的最终承担者。 税收中性理论作为现代税收制度建设的重要原则之一,在西方税收理论和实践中经历了肯定-否定-再肯定的发展过程。

中国的税制改革始终是在计划经济向市场经济转轨的约束下展开的,不完善的市场现实难以为税收中性原则的推进提供相应的环境和条件,顺利推进新税制制定的诸多让步措施也不可避免地使新税制的中性色减退。 仔细看,在以所得税为主体的税种国家,基本趋势是从以收入为基础的税收制度转向以消费为基础的税收制度。 一些学者还主张,税收对本国投资者和外国投资者也应保持中性,不应厚此薄彼。

1、税收起征点

根据前面的例子,b公司把货物卖给了c公司。 不含税价格为200万元,增值税税率为16%。 B公司向C公司收取200万元货款时,需要代国家征收32万元( 200万元*16% )增值税税款,因此B公司向C公司收取232万元( 200万元*16% )增值税税款。 只有熟悉增值税原理,才能利用这些原理解决实务中的难题,使增值税成为真正的中性税种。

2、税收的性质

增值税的普遍征收有力地确保了增值税税源充足、税基广阔、财政收入充足; 增值税税收的实现基于对终端消费的普遍征收,无需考虑企业损益,财政收入的稳定性得到保障。 例如,如果A公司以100万元(不含税)向B公司销售产品,增值税税率为16 ),A公司向B公司收取的价款为116万元(包括该货物在内的16万元增值税),A公司将增值税负担转移给B公司。

3、税收宣传月

增值税比公司利润税更符合利润原则,不仅可以使企业在税负方面更加平等,而且可以促进企业效率的提高。 例如,A公司向B公司销售货物,不含税价格100万元,税率为16%的,向B公司征收16万元增值税( 100万元*16% )。 所以,他提出征税不应该改变民营经济的资源配置,折射出税收中性的思想。

4、税收分类编码

从一个企业来看,增值税税负的高低不受货物结构中采购合作部分所占比重大小的影响从一个产品来看,无论一个产品是由多少家公司共同完成,还是由一个厂家完成,只要产品进入最终消费环节的价格相同,该产品的增值税税负

设上游环节不含税销售额为s,对应税率为s的下游环节不含税销售额为x,对应税率为x的ss-xx=(s-x ) x,如果s不是零,则s必须等于x。 也就是说,只有上下游税率一致时,在那个阶段增值税才能将增值税作为应纳税的表现。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。