开展职工教育所需的教室、校舍、教学点,要按照因差从简的原则,尽量在现有房屋中调剂解决。 集成电路设计企业和符合条件的软件企业的职工培训费用,分别计算,按实际发生额计算应纳税所得额时扣除。 不能准确划分的,将驾驶员培训费列入职工教育经费,一并在工资总额的2.5%范围内税前扣除。

不属于职工教育经费的学历教育及个人取得学位的费用,属于个人因任职或者用工取得的与任职或者用工有关的其他所得,企业应当计入职工报酬科目,计算缴纳个人所得税。

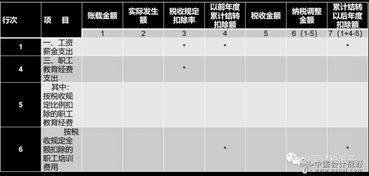

1、职工教育经费最低计提比例

同时,国家税务总局公告2015年第34号文件规定的企业职工工资制度,包括固定随工资发放的福利补贴,符合《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》 (国税函) 2015 ) 3号)第一条规定的,作为企业发生的工资支出,按规定在税前

2、职工教育经费最新比例

导读:除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分准予扣除。 超过部分的话,今后的纳税年度将允许结转扣除。 以下由华律网小编来回答。 财税[2012]27号文件规定,集成电路设计企业和符合条件的软件企业的职工培训费用,应单独计算,按实际发生额计算应纳税所得额时扣除。

3、职工教育经费最新政策

注会初级职称中级职称高级职称CMA税务师资产评估师中级审计师初级经济师中级经济师高级经济师银行职业基金事业证券事业期货事业金融实务USCPA ACCA CIA澳大利亚CPA管理会计师初级证书管理会计师中级证书。

4、职工教育经费最新扣除标准

财政部国家税务总局商务部科技部国家发改委关于技术先进型服务企业企业所得税政策问题的通知》(财税【2010】65号)规定,经认定的技术先进型服务企业发生的职工教育经费支出,不超过工资总额8%的部分,准予在计算应纳税所得额时扣除超过部分的,允许在今后的纳税年度结转扣除。

5、职工教育经费最新计提比例

工商代理公司有很多。 本网旨在了解如何选择注册公司的工商代理,识别工商代理公司的好坏,学习相关工商税务、财税代理、创业、社会保险等知识。 没有工会组织的单位,可以在本单位经费中调剂解决,但少数基层单位确有困难的,由各级财政研究解决。 也可以从企业基金、利润留成、包干接余、税后留成中拿出一部分资金用于职工教育。

如能准确划分,驾驶员培训费实际扣除,不含驾驶员培训费的职工教育费余额,在工资总额的2.5%范围内税前扣除。 高新技术企业发生的职工教育经费支出,工资总额8%以下的部分,允许在计算企业所得税应纳税所得额时扣除; 超过部分的,允许在今后的纳税年度结转扣除。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。