单位职工不仅有获得劳动报酬的权利、享受集体福利的权利,还有接受单位培训、后续教育的权利,这需要一定的教育经费。 教育费税前扣除原则:应实实在在发生。 企业这笔支出,应当真实发生,只计算,未实际发生的支出不得预缴企业所得税。 对因工作致残、完全丧失劳动力的人,只要经过工伤认定,无论年龄大小都可以退休。 待业保险费是指企业董事会或者最高权力机构及其成员为执行职能而发生的差旅费、会议费等。

一般企业职工教育经费税前扣除限额与高新技术企业限额统一,由2.5%提高到8%。 关停企业和基本建设的停缓建设单位进行职工教育的经费,在关停企业的清理维护费和停缓建设单位的维护费中列支。 教师享有法律规定的权利,履行法律规定的义务,忠诚人民的教育事业。 职工生病需要住院治疗的,公司应当给予一定的医疗期,在此期间用人单位不得解除劳动合同或者终止劳动关系,并应当按照规定向职工支付病假工资。

1、职工教育经费计提比例最新政策

更多财税信息、财经法规、专家问答; a、学习能力评估、免费直播,可浏览正保会计网校会计实务频道,点击进入。 有短缺的,属于企业开发新技术、研究新产品的技术培训费用的,可以直接在成本中列支; 其他员工培训费用将在企业税后留存收益中支出。 高新技术企业发生的职工教育经费在工资总额8%以下的,超过计算企业所得税应纳税所得额部分准予扣除的,下一纳税年度准予结转扣除。

2、职工教育经费计提比例最新规定

企业所得税实施条例》第四十条规定,企业发生的职工福利费支出,不超过工资总额的14%,准予扣除。 注会初级职称中级职称高级职称CMA税务师资产评估师中级审计师初级经济师中级经济师高级经济师银行职业基金事业证券事业期货事业金融实务USCPA ACCA CIA澳大利亚CPA管理会计师初级证书管理会计师中级证书。 其他费用是指未列入上述项目的其他管理费用,如绿化费、排污费等。

3、职工教育经费计提比例最新

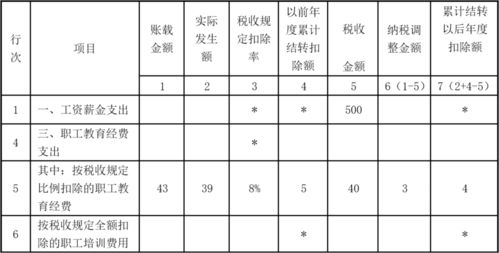

企业职工教育经费的来源是统一单位和统一核算的单位(含施工企业),可以在工资总额的2.5-5%范围内掌握支出,直接计入生产成本(流通费)。 职工教育费支出,不超过工资总额2.5%的部分准予扣除,超过部分批准结转后准予纳税年度扣除。 工会方面的支出可以全部在工会经费中支出,但税法允许扣除的工会经费不得超过当年计税工资总额的2%。

将交通、住房、通讯津贴纳入工资总额只是财务会计的变动,不影响企业所得税的缴纳。 即交通、住房、通信津贴参照规定作为职工福利费按工资总额的14%进行税前扣除。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。