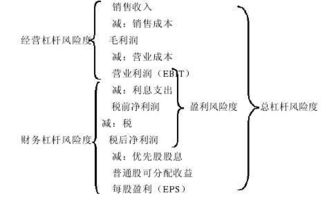

经营杠杆的含义:经营杠杆是指由于固定成本的存在,导致税前利润变化大于生产、销售数量变化的杠杆效应。 经营杠杆是指由于固定成本的存在,导致息税前利润波动大于产销业务量波动的杠杆效应。 对于同时拥有银行贷款和融资租赁并发行优先股的企业,财务杠杆系数可以按照以下公式计算:财务杠杆系数=税前利润/[税前利润-利息-融资租赁公积金-][优先股股利/1-所得税税率]

经营杠杆系数的简化公式为:报告期经营杠杆系数=基础期限界贡献/利息税前基础期收益。 复合杠杆的概念:复合杠杆是指固定的生产经营成本和固定的财务费用的存在。 计算公式为:财务杠杆率=普通股每股利润变化率/利息税税前利润变化率。 财务杠杆率=息税前利润/【息税前利润-息-融资租赁公积金- (优先股股利/1-所得税税率】。

1、财务杠杆三大指标

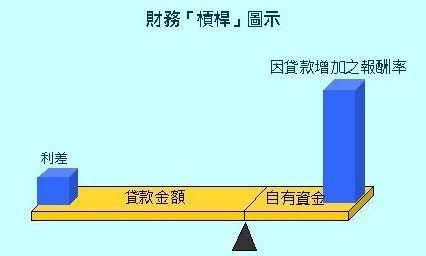

注册会计师初级会计职称中级会计职称税务师管理会计师会计实务证券业基金业期货业经济师教师资格工资税务师投资理财农信社招聘考试金融实操心理咨询师硕/博学位。 风险是与损失、不确定性或可能的损失相关的概念。 财务风险是指企业使用债务资本导致未来收益不确定时所承担的额外风险。 如果企业经营状况良好,企业的投资回报大于债务利率,就会获得财务杠杆收益。

2、财务杠杆三种公式怎么记忆

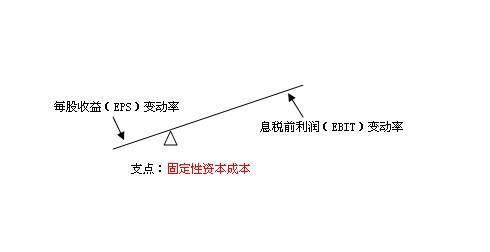

财务杠杆是指由于债务的存在使得普通股每股收益的波动大于息税前利润的波动的杠杆效应。 对于同时存在银行借款、融资租赁且发行优先股的企业,财务杠杆反映的是息税前利润与每股利润的杠杆关系,是指由于固定资本成本的存在导致普通股每股利润波动率大于息税前利润波动率的杠杆效应。

3、财务杠杆三种公式简化

财务杠杆系数=普通股每股利润波动率/息税前利润波动率=前期息税前利润/(前期息税前利润-前期利息),对于同时存在银行借款、融资租赁且发行优先股的企业来说,财务管理是企业管理的一部分,基于财务法规制度

4、财务杠杆三种公式例题

经营杠杆反映产销量与息税前利润的杠杆关系,是指由于企业正常生产经营中存在固定的经营成本,导致息税前利润变动率大于产销量变动率的规律。 财务杠杆率=息税前利润/[息税前利润-息-融资租赁公积金-[优先股股利/1-所得税税率]但是,如果企业经营状况不佳,企业投资收益率小于债务利率,就会出现财务杠杆损失,严重的甚至会导致企业破产

总之,经营杠杆是财务链作用的结果,反映了固定经营成本和固定资本成本存在下每股收益变动率大于产销量变动率的规律。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。