二)高含硫天然气、三次采油和深水油田开采的原油、天然气,减征资源税30%年11月1日前依法签订联合开采陆上石油资源合同的,在该合同有效期内,继续按照国家有关规定缴纳矿区使用费,不缴纳资源税合同期满后,依法缴纳资源税。 第十二条资源税按月或者按季申报缴纳。不能按照一定期限计算缴纳的,可以申报缴纳。 年12月25日国务院公布的《中华人民共和国资源税暂行条例》同时废止。

第十条纳税人销售应税产品,纳税义务的发生时间为收到销售款或者取得索取销售款凭证之日。 自用应税产品的,纳税义务发生时间为转移应税产品当日。 一)开采于低丰度气田的原油、天然气,免征资源税20%的第八条纳税人的免税、减税项目,应当单独计算销售额或者销售数量,或者不能准确提供销售额或者销售数量的,不予免税或者减税。

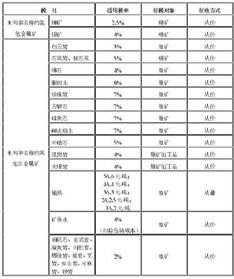

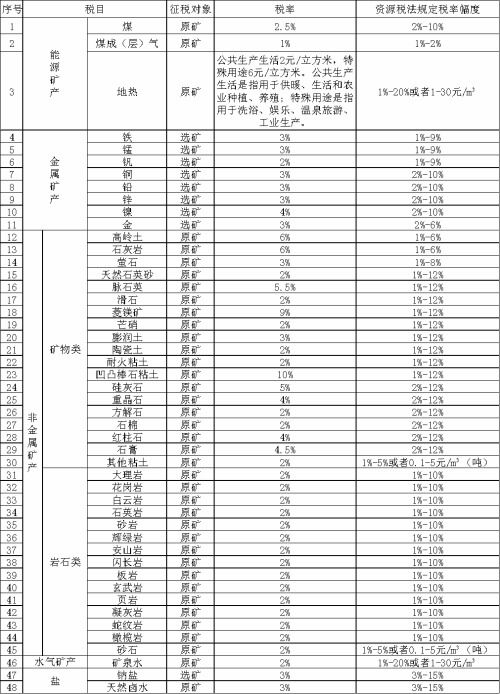

1、资源税税目特点

第五条纳税人开采或者生产应税产品,应当依照本法规定缴纳资源税,但用于连续生产应税产品的,不缴纳资源税。 水资源税试点工作的实施办法由国务院规定,报全国人大常委会备案。 首先条在中华人民共和国领域和中华人民共和国管辖的其他海域开发应纳税资源的单位和个人应当为资源税的纳税人依照本法的规定缴纳资源税。 税务机关和自然资源等相关部门应当建立业务合作机制,加强资源税的征收管理。

2、资源税税目怎么征收

从价格征收时,应纳税额按照应纳税资源产品(以下简称应税产品)的销售额乘以具体适用税率计算。 根据国民经济和社会发展的需要,国务院对有利于促进资源节约集约利用、保护环境等的,可以规定免征或者减征资源税,并报全国人大常委会备案。 第七条有下列情形之一的,省、自治区、直辖市可以决定免征或者减征资源税: 实行从量税的,应纳税额按照应纳税产品的销售数量乘以具体适用税率计算。

3、资源税税目表

国务院自本法施行之日起五年内,将征收水资源税的试点情况向全国人大常委会报告,并及时提出修改法律的建议。 第十四条国务院根据国民经济和社会发展的需要,依照本法原则,对使用地表水或者地下水的单位和个人试行征收水资源税。 第十一条纳税人应当向应税产品开采地或者生产地的税务机关申报缴纳资源税。

纳税人按月或者季度申报缴纳的,应当自月或者季度结束之日起十五日内向税务机关申报纳税,并缴纳税款。 按申报缴纳的,应当自纳税义务发生之日起十五日内,向税务机关申报纳税,并缴纳税款。 第十三条纳税人、税务机关及其工作人员违反本办法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。