想象一下有一天你起床后,突然自己成了公司。 妈妈是会计法,爸爸是税法,他们对你的要求不同。 另外,关于广告费支出,可以确认计税的基础,但不一定要确认递延所得税资产。 其理由还是在于慎重性的原则。 应用公式,本期应纳税所得额=150万(会计利润总额) 50万)、纳税增加额) 200万。 相当于你父亲调整现有的会计利润总额以获得当期应纳税所得额。

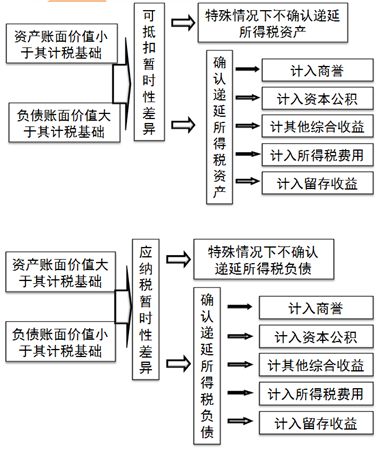

递延所得税在资产方(递延所得税资产)的,表明企业会计利润少于应纳税利润,即会计利润少,所得税多缴。 这也可能是企业故意低估当期利润,为平滑未来年度利润而隐瞒利润。 然后到了年末,我去税务局报税了。 所得税是25%。 在交税之前,我自己用小本计算了一下。 我应该支付2万。 这20万元没有实际支付,所以不能税前扣除。 纳税调整是必要的。 当然也会影响应纳税所得额,所以请确认一下抵押所得税。

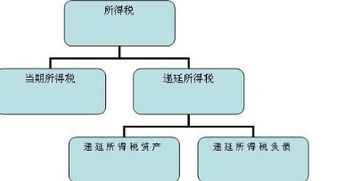

1、递延所得税是什么税

但是,他们和传统的资产和负债有一定的区别。 只是他们计算的内容和资产、负债有一定的相似性,所以有这两个会计科目,用来计算一些特殊的经济业务。 这两个科目本身意义不大,是人为设置的,取了名字,便于划分业务类别。 到税务局后,税务局的叔叔告诉我,你这个机器设备在税法上要五年折旧。 每年的折旧费用为20/5=4万。 你今年的应税利润不是8万,而是6万。

2、递延所得税是什么类科目

个人漫谈:从时间维度看,递延是现在和未来的平衡,现在多付之后一定少付。 这样形成的是递延资产。 (将来经济利益的流出减少,相当于经济利益的流入) )相反,现在少支付的情况下,将来多支付的情况下会成为递延负债。 由于固定资产计税基础为0,今后年度不能在税前扣除折旧,会计核算的折旧也必须调整为应纳税所得额纳税。

3、递延所得税是什么账户科目

部分费用或支出可以结转后按年度继续税前扣除,因此也有确认递延所得税的情况。 之后,在网上的很多信息中,我开始系统地学习递延所得税,看看别人会给我什么启发,一开始就和cpa教材的内容一样。 于是,我明白了应该先澄清这个区别。 这种差异是暂时的还是永久的? 也就是说,递延所得税既不是债权资产,也不是有实际支付意义的负债,而是一个平衡项目。

***妈更关心的是你所得税费用的真实数字计入了多少,这将影响你的重要指标,净利润。 新冠灾祸期间没能外出。 老彭从书房走到客厅,走到院子里,把刚才画的、写的东西慢慢回味反省。 又要打脸了吗? 但是,请让我一起处理上丙公司1000万元债务的计税基础。 果然是在天上。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。