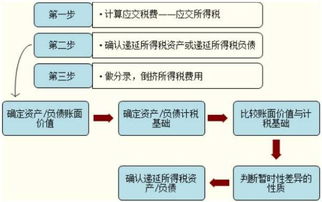

递延资产是指本身没有交换价值、不可转让、一经发生即被消耗,但能为企业带来未来收益,并可从未来收益的会计期间弥补的支出。 递延资产在评估基准日以后产生的利润,是否需要考虑货币的时间价值,主要取决于新产权主体未来受益期限的长短。

递延资产在未来单位时间(年、月)发生的利润或可节约的货币支出额,取决于递延资产发生时预付费用的金额、预付费用取得服务权利的期限以及评估日期后服务权利剩余的期限。 递延资产主要是指递延费用,主要包括开办费、固定资产租赁改良费和固定资产大修费,以及摊销期一年以上的其他费用。

1、递延资产是什么资产

递延资产实际上是费用,但这些费用的利润在未来值得期待,而且这些费用的支出额较大,属于资本性支出,受益期在1年以上,与支出年度的收入相比,无法准确计算当期的经营成果,因此将它们作为递延处理,并在受益期内分期摊销递延资产的内容包括营业费用、固定资产改良费用和长期待摊费用。

2、递延资产是什么如何核算

例如,营业费用的价值体现在企业固定资产、无形资产、流动资产等生产经营条件的形成;借用固定资产改良支出的价值体现在生产经营环境的改善。 递延资产是指不能将当年损益全部计入,并应在今后年度内长期摊销的固定资产和无形资产以外的费用支出,包括开办费、固定资产租赁改良费、摊销期在一年以上的长期摊销费用等。

3、递延资产是什么

该账户借方、注册企业发生的递延费用贷方登记按规定期限分期摊销平均借方余额反映递延资产未摊销的价值。 但它又发生在获得人力资本的过程中,所以这个成本具有递延资产的特征。 递延资产是指不能全部计入当年损益、无交换价值、不可转让且能为企业带来未来收益的,在今后年度内长期应摊销的固定资产和无形资产以外的费用支出。

递延资产是资产类性质的账户,用于计算企业不能将当年损益全部计入且必须在今后年度内分期摊销的各项费用。 递延资产是指本身没有交换价值、不可转让、一经发生即被消耗,但能为企业带来未来收益,并可从未来收益的会计期间弥补的支出。 递延资产的概念与可摊销费用相当接近,但差异是期限问题。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。