流动比率、速动比率与现金比率的相互关系: 1、以所有流动资产作为偿还流动负债的基础,计算的指标为流动比率2、流动负债的偿还基础弥补了流动比率的不足; 3、现金比例以现金资产(货币资金交易性金融资产)作为偿还流动负债的基础,但现金持有量经大会通过后会对企业资产利用效果产生负面作用。

一般来说,速动比率在1以上被认为是合适的。 速动比率过高可能表明企业资金运用效率不高,但需结合企业具体情况进行考虑。 如果过高,该企业资金运用能力低,融资能力差,负债少,靠自有资金运营,难以发挥财务杠杆作用。 综合这些理由,在企业不愿意通过出售库存来还债或排除引起误解的因素时,从流动资产总额中扣除库存计算出的速动比率所反映的短期偿债能力更可靠。

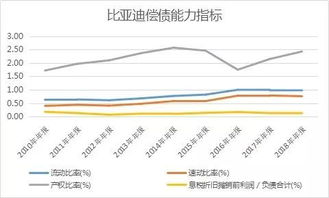

1、速动比率大于1说明什么问题

进入公司账户缴纳100万多少税金( 100万收款不想交税或最大限度的节税方法)表明公司库存显著增加。 只有具体分析库存增加的原因才能知道偿债能力是否受到了影响。 如果季节性商品进入了准备阶段,或者是为确认的销售订单准备的,偿债能力应该会加强而不是下降。 相反,部分企业速动比例大于1,但速动资产大部分是应收账款,应收账款能否收回存在较大不确定性,导致企业偿债能力不高。

2、速动比率大于1说明什么

财政部、银保监会于2023年8月发布了一系列监管新规,对银行通信凭证和回复工作提出了新的要求,并于2023年1月1日起实施。 流动资产中的存量、一年内到期的非流动资产、其他流动资产等不得计入。 近日,财政部、税务总局联合发布《关于进一步加大增值税期末留抵退税政策实施力度的公告》 (财政部税务总局公告2023年第14号),明确了纳税人实行增值税退税的有关事项。

超速动比率即企业的超速动资产(货币资金十短期证券十应收票据十信用高的客户的纯应收账款),反映和衡量企业变动能力的强弱,评价企业短期借款能力的大小。 流动比率是指企业流动资产与流动负债的比率。 流动资产是指企业流动资产减去库存和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等项目。

预付账款和摊销费用完全不可兑换,只会减少企业未来的现金流出量,理论上也应该排除,但实际操作中占流动资产的比重很小,计算速动资产时可以不扣除。 其他流动资产,如存货、折旧费、一年内到期的非流动资产,其他流动资产为非流动资产。 税比例等级2023(2023年超全税率表及代扣率表解读) () ) ) ) ) ) ) ) ) ) )。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。