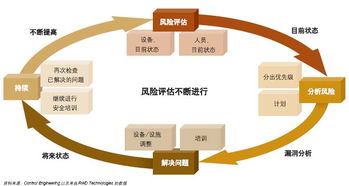

考虑各类交易、账户余额和披露认定水平的重大错报风险,所考虑的结果直接有利于确定注册会计师在认定水平上实施的进一步审计程序的性质、时间表和范围。 注册会计师考试的正题】以下关于固有风险和控制风险的说法中,正确的是()。 控制风险--------指对某类交易、账户余额、已披露的认定发生误报,该误报与单独或其他误报一起严重,但无法通过内部控制及时防范或发现并纠正。

战略风险来自企业外部,通常只影响报表水平,但由于经营过程存在于企业内部,可以区分为不同的经营环节,经营过程风险会影响业务周期中各交易和账户认定水平的重大错报风险,控制风险和会计风险也存在

1、重大错报风险包括哪几个层次

中国注册会计师审计准则第1101号- -财务报表审计的目标和一般原则》第十六条规定,被审计单位在为实现其目标而实施战略的过程中可能面临各种经营风险,注册会计师应当重点关注可能影响财务报表的经营风险来自外部环境的威胁一般称为战略风险,来自企业内部各经营过程的风险称为经营过程风险。 控制风险取决于与财务报表编制相关的内部控制的设计和运用的有效性。

2、重大错报风险包括哪两个层次

b .固有风险和控制风险与被审计单位的风险相关,独立于财务报表审计而存在。 固有风险-----在考虑相关内部控制之前,某类账户余额或披露的某项认定容易发生误报(该误报可能单独考虑,或与其他误报一起严重)。

3、重大错报风险包括哪些风险

评估重大错报风险的考虑因素具有风险性质: (1)来源于薄弱被审计单位整体水平的内部控制或信息技术的一般控制; )2)与整个财务报表广泛相关的特殊风险; )3)管理层凌驾和舞弊相关风险因素,如中小企业职位分离不足导致的风险。 固有风险和控制风险不可分割地交织在一起,因此可能无法单独评估。 审计准则中通常不单独提及固有风险和控制风险,而只是将两者结合起来称为重大误报风险。

4、重大错报风险包括哪些

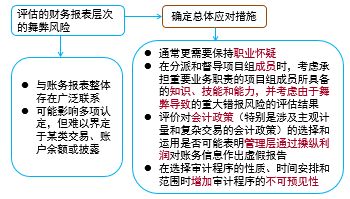

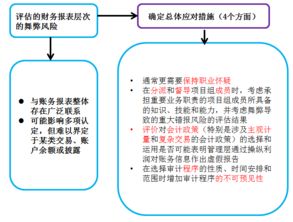

c .财务报表水平的重大错报风险可能影响多项认定,此类风险通常与控制环境有关,但也可能与其他因素有关。 对未经测试、低于设定重要性或风险较小的账户余额和认定实施实质性步骤)2)调整实施审核流程的时间,)4)选择不同地点实施审核流程,5 )实施审核流程

在设计审计流程以判断整个财务报表是否存在重大错报时,注册会计师应当从财务报表水平和各类交易、账户余额、披露认定水平方面考虑重大错报风险。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。