偿债能力分析是反映上市公司偿债能力的指标,主要有流动比率、速动比率、现金比率、资本周转率、清算价值比率和付息倍数等。 如果公司资本周转率较高,但未来发展前景不乐观,即未来可能的现金流入量较少,经营盈利能力较弱,盈利规模较小,公司实际长期偿债能力较弱。

如果一家公司流动比率较高,但其库存规模较大、周转缓慢、库存变现能力较弱、变现价值较低,则该公司的实际短期偿债能力应弱于指标。 产权比率是指企业负债总额与资本总额的比率,是企业财务结构是否稳健的重要标志,也称为资本负债率。 流动比率大于1,表示企业流动资产大于流动负债,企业不需要使用固定资产等长期资产来偿还短期负债。 公式)资本周转率=(货币资金短期投资应收票据)长期负债总额。

1、长期偿债能力比率

当企业资金不足、依靠借款维持、资产负债率特别高时,应特别注意偿债风险。 一般来说,杠杆率越高,表明企业有更好的债权人提供资金进行经营活动的能力,债权人发放贷款的安全程度较低。 对股东来说,在通货膨胀时期,企业可以举债,将损失和风险转移给债权人在经济繁荣时期,举债经营可以获得额外利润在经济萎缩时期,减少借款可以减少利息负担和财务风险。

2、长期偿债能力

利息保障倍数反映了支付利息的利润来源(息税前利润)与利息支出之间的关系,该比率越高,长期偿债能力越强。 速动比率大于1,表明企业速动资产大于流动负债,企业完全有能力偿债。 有形资产的变现能力和变现价值受外部环境影响较大且难以确定,应用该指标分析公司综合偿债能力时,还需充分考虑有形资产质量和市场需求状况。

3、长期偿债能力分析

长期偿债能力分析是企业债权人、投资者、经营者、与企业有关联的各方等十分关注的重要问题。 一般来说,该指标值越大,表示公司支付借款利息的能力越强,负债经营的财务风险越小。 一般来说,利润率至少必须为1。 这个指标越大,表示支付利息的能力越强。 产权比率和权益乘数是资产负债率的另外两种表现形式,是常用的反映财务杠杆水平的指标。

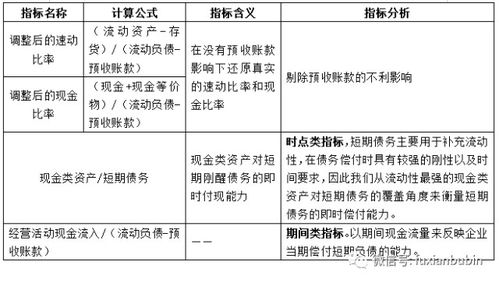

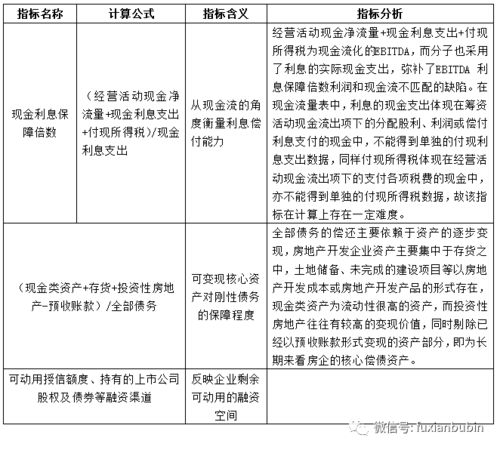

由于预付、摊余成本和其他流动资产等指标的变动能力较低或不可变动,导致这些指标规模过大的,在使用流动比率和流动比率分析公司短期借款能力时,还应扣除这些项目的影响。 由于财务费用包括利息收支、汇兑损益、手续费等项目,且存在资本化利息,在利用该指标分析付息能力时,最好将财务费用调整为实际净利息支出,以最准确地反映公司的付息能力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。