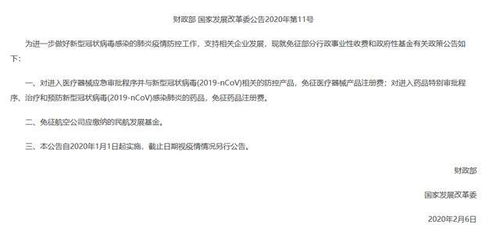

2023年2月1日~2023年12月31日,企业集团内公司(含企业集团)之间的资金无偿出借行为,免征增值税。 同工同酬是假命题电子专用发票,来了不同信用等级的不同税收待遇。 a )企业所得税法第四十一条规定,企业与其关联方之间的业务往来不符合独立交易原则,减少企业或者其关联方应税所得或者所得额的,税务机关有权采取合理方式调整。 王先生的公司买了国债后,汽车销售发票新规王先生终于拿到了三年前的发票。

不仅是因为有必要规避执法风险,而且不能准确、及时地判断双方的实际税负。 Aiufida用友免费资源网最全,最新用友财务软件免费下载站免费提供用友T1、用友T3、用友T6、用友U8 ERP、用友数据库、用友补丁、会计电算化考试软件等用友软件免费下载地址

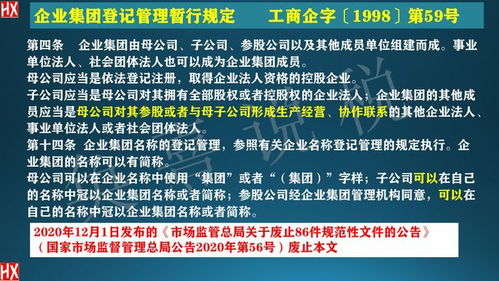

国家税务总局关于印发《特别纳税调整实施办法(试行)》的通知)指出,境内关联方交易,该交易不减少国家总体税收的,原则上不调整转让价格。 不符合独立交易原则的,进行调整是常态,是企业所得税法的规定,法律地位较高的实际税负相同,未直接或间接导致税收减少的,原则上不进行调整,不排除可调整性,且法律地位较低的税收规范性文件。

首页动态专题专栏税收专题减税降费惠民生问题解答增值税。 通知书指出,不符合独立交易原则的,调整是常态,是企业所得税法的规定,法律地位较高的实际税负相同,未直接或间接导致税收减少的,原则上不进行调整,不排除可调整性,且法律地位较低的税收规范性文件

企业所得税法第四十一条规定,企业与其关联方之间的业务交易不符合独立交易原则,致使企业应税所得或者所得额减少的,税务机关有权采取合理方式进行调整。 根据本文件第三条,自2023年2月1日至2023年12月31日,对企业集团内机构(含企业集团)之间的资金无偿出借行为免征增值税。 企业集团内公司之间的无偿租赁行为,重点是对企业所得税的处理,在实务执法中采用企业所得税法的独立交易原则。

春节前,财政部、国家税务总局公布《关于明确养老机构免征增值税等政策的通知》财税〔2023〕20号,以下简称20号文件(发布第三条规定,2023年2月1日~2023年12月31日,企业集团内单位(含企业集团)间资金无偿出借

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。