国家税务总局关于贯彻企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第八条规定,从事股权投资业务的企业,应当按照规定比例从被投资企业分得的股息、红利和股权转让收入中提取

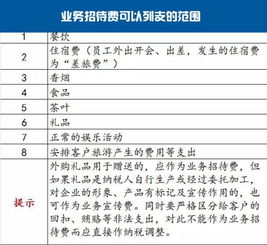

业务招待费的计算内容主要有四个。 首先,宴请、娱乐或工作餐的支出; 第二,赠送纪念品、礼品三,员工和外地人参观景区,门票费、交通费、其他各种杂费支出; 第四,外部业务人员在公司出差、调研、项目时发生的差旅费、住宿费、交通费等。 如果公司每年发生100万的招待费,在所得税之前可以扣除的金额最多为60万。 这样的做法有点极端,但目的明确,必须努力避免产生业务招待费。

1、业务招待费属于什么账户

招待费,你知道了吗? 向管理会计的转变,首先应该是思维的转变。 无论如何计算,企业在结算企业所得税时,必须将所有业务招待费归集在一起,进行相应的纳税调整处理。 D公司2023年业务招待费税前扣除计算基数为3000万元( 2600 300 100 )。 企业实际发生的业务招待费的40%和超过限额的部分,当年不得税前扣除,结转以后不得年度扣除。

2、业务招待费属于什么成本

这种情况下,企业在税前扣除其业务招待费时,不受不得超过当年销售收入5的条件限制。 有一点需要注意的是,只有本公司的员工因出差发生的费用可以按差旅费计算。 外部员工来公司出差,相关费用不能作为差旅费处理。 企业筹建期间发生的与策划活动有关的业务招待费支出,可以按实际发生额的60%计入企业策划费,并按照有关规定在税前扣除。

3、业务招待费属于什么明细

a公司在一家酒店举办代理商大会。 会议期间发生的会议相关餐费获得餐饮发票,其支出是否属于业务招待费列支范围? 各从事股权投资业务的企业,其业务招待费的税前扣除计算基数还包括被投资企业(含上市公司)分配的股息、红利和股份)转让收入。

4、业务招待费属于什么类科目

中华人民共和国企业所得税法实施条例》(以下简称《实施条例》 )第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,从发生额的60%中扣除,但不得超过当年销售)收入的5 招待费具有享受的性质,要控制住它并不容易。 我推荐两种方法。 一家企业被要求在发生业务接待时拍照,清算时将照片提交财务部,并在申报单上注明所有参加宴会的人的姓名。

公司年营业收入1亿元的,所得税前可扣除的业务招待费最多为50万元。 C公司清算此项支出时,除获取合规餐饮发票外,还应提交邀请目的、邀请人、邀请时间、地点等信息的内部批准文件。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。