根据《中华人民共和国企业所得税法实施条例》 (中华人民共和国国务院令第512号)第四十三条的规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售收入的5。 招待费10万元,按发生额的60%计算为6万元,但不得超过当年销售(营业)收入的5。 代理会计公司一个月的费用一般是多少家公司的会计代理一个月的价格代理会计的收费标准流程?

按发生额的60%扣除,但不得超过当年销售(营业)收入的5。 对外资企业,可分为两类,根据净销售额(工业制造业、养殖业、商业等)、业务收入总额(建筑安装、运输、金融、保险、服务等行业)的大小确定一定的比例限额扣除。 初级税务师注册会计师中级会计会计会计分录CPA考试税务师考试CFA基金实务考试科目会计考试CMA ACCA。

1、业务招待费税前扣除标准最新

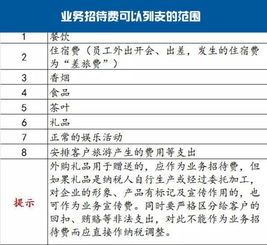

企业召开董事会,董事会期间发生的餐费,提议在管理费下缴纳董事会会费。在企业组织职工职业培训,培训期间就餐,管理费用下员工教育经费的税务执法实践中,一般将业务招待费的支付范围定为餐饮、烟草、水、食品、常规娱乐企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但不得超过当年销售营业收入的5。

2、业务招待费税前扣除标准是

文件显示,其他收入包括按会计制度计算的营业外收入、资本公积金反映的债务重组收益、捐赠资产收付、资产评估增值、按税收规定当期应当确认的其他收入。 在增值税领域,购买的货物和应税劳务用于集体福利或者个人消费的,不得从营业税中扣除进项税额。

3、业务招待费税前扣除标准是什么

从事股权投资业务的企业(包括集团公司总部、创业投资企业等),被投资企业分配的股息、红利和股权转让收入实际为企业主营业务收入,可以按照规定比例计算业务招待费扣除限额。

4、业务招待费税前扣除标准2023例题

国家税务总局《关于修订企业所得税纳税申报表的通知》国税发[2006]56号(进一步明确,自2006年7月1日起,《企业所得税纳税申报表(试行)》规定的广告费、业务招待费、业务宣传费等扣除的计算基数全部为申报单销售(营业)收入。 以上是有关业务招待费的知识点。 我想帮助大家。 想了解更多会计知识点,请关注会计网。

国税发[2000]84号文件规定,纳税人发生的与其经营业务直接相关的业务招待费,在下列比例范围内,可以实际扣除: 年销售(营业)纯收入在1500万元以下的,年销售(营业)纯收入5以下。 年销售(营业)收入净额超过1500万元的,不超过年销售(营业)收入的3。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。