个人向扣缴义务人提供相关信息并依法要求专项附加扣除的,扣缴义务人应当按照规定在扣缴工资薪金所得按月代扣代缴税款时扣除,不得拒绝。

主要考虑是:一方面,根据个人所得税法和实施条例的规定,个人取得的劳务报酬,在结算时应当进行专项附加扣除;另一方面,保险营销员、证券经纪人往往为自己支付三险一金,支付佣金的公司在掌握这些情况后进行扣除一些保险营销员、证券经纪人、还有工作雇佣公司,在支付佣金的公司办理中可能会发生重复扣除。

1、2023年劳务报酬个人所得税如何计算

杨先生获赠了一套住宅,但赠与合同中并未明确记载赠与价值。 该套住房市值500万,因赠送该套住房,杨先生缴纳契税15万,印花税2500元。 杨先生应该缴纳个人所得税。 应纳税额=( ( ) (一次性补贴收入) )办理提前退休手续至法定退休年龄实际年限) )费用扣除标准)适用税率例1居民赵某2月获得上年度年终奖2万元,需要纳入2月收入预扣税,其他收入

2、2023年劳务报酬个人所得税计算

本表所称年应纳税所得额,是指依照本法第六条规定,居民个人取得综合所得按纳税年度所得额扣除费用后的六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。 房产证上有儿子的名字,但房子是父母买的,儿子已经成年,父母欠别人的债。 债权人扣了借款者儿子的房产证。 合理合法吗?

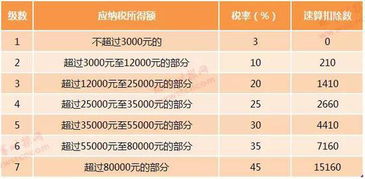

3、2023年劳务报酬个人所得税税率表

a保险公司1月为孙某办理扣缴申报时,可扣缴的包括20%费用、展览业成本及基本费用在内,扣减5000元,扣除三险一金1200元和专项附加扣除3000元,代扣代缴环节不扣除。

上述赵先生为香港居民,即非居民纳税人,在深圳工作、在香港居住,周五返回香港,周一回深圳上班,年累计在中国境内居住不足183天,每月从境内工作单位取得工资30000万,在境内缴纳社会保险5500元,专项附加扣除4500元虽然需要费用,但需要劳务报酬收入达到一定标准

王某于2023年1月和3月-12月,王某每月取得的养老金工资仍按累计代扣代缴法代扣代缴,这样累计代扣代缴法实际扣除了11个月的基本扣除费,但由于在领取退隐临时金的2月单独扣除了当月的基本扣除费,年底报销扣除费其中按月领取的,适用按月纳税税率表计算纳税的按季领取的,平均分配计入各月,每月领取额适用每月纳税税率表计算纳税。

扣缴义务人向保险营销员、证券经纪人支付佣金收入的,应当按照《个人所得税扣缴申报管理办法(试行)》 (国家税务总局公告2023年第61号)规定的累计代扣代缴法计算代扣代缴税款。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。