企业所得税法实施条例》第四十一条规定,企业缴费的职工工会经费,不超过工资、工资总额2%的部分准予扣除。 请问,本公司收到的中央预算内投资补助是按递延收益还是资本公积处理? 三)从事生产经营活动的器具,一般参照税法规定办理,在会计核算上可以根据企业需要进行选择,比较繁琐。 例如,某企业于2023年12月购买单位价值300万元的设备,当月投入使用,该设备可于2023年一次性享受税前扣除。

答复机构:大连市税务局答复时间: 2023-11-30国家税务总局大连市税务局12366纳税服务中心答复:尊敬的纳税人你好! 三)本次会议于2023年10月27日以通信投票方式召开,应参加投票监事5人,实际参加投票监事5人。 电子设备,3年,应该是道具,20年:除财政外,会计处理不按税法规定处理且需要时间的,10年,是机器,不过硬的规定税法有明确规定;

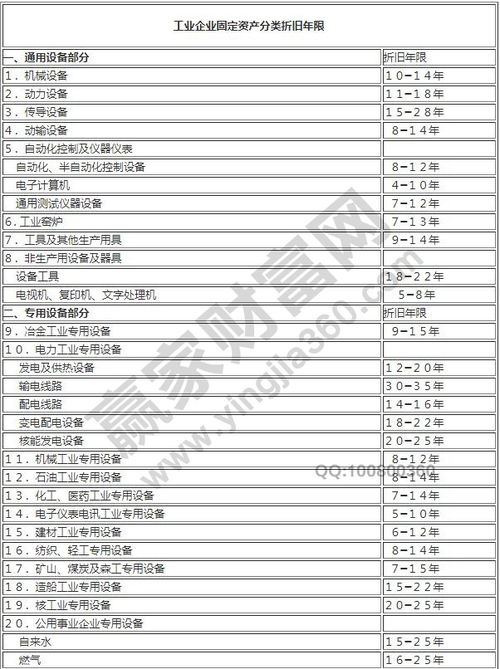

1、固定资产折旧年限的最新规定2023

一家公司被宣告破产、被其他公司收购、公司章程规定的营业期满、公司内部分立解散或者部分业务经营方式不规范被依法责令关闭的,公司可以申请注销。 公司的所得税率为25%,假设税法允许按变更后的折旧额进行税前扣除。 董事会同意根据兰纳诺耶老厂本次封闭转移损失评估值217,522,972.23元(不含税金)进行封闭损失补偿,补偿完成后,兰纳诺耶老厂相关资产归公司所有并处置。

C企业2023年安排工会经费60万元,一直未实际缴费,不得税前扣除。 B企业2023年末应收账款余额较大且借款期限较长,2023年计提100万元坏账准备时,不能在企业所得税税前扣除,结算时需进行纳税调整增处理。 十一、根据《财政部税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告》 (财政部税务总局公告2023年第12号)的规定

根据《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》财政部税务总局公告2023年第8号)的规定,抗疫重点保障物资生产企业为扩大产能新增的相关设备,允许当期成本费用在企业所得税税前一次性计入。 前篇:广州企业年报流程与内容下篇:个人投资理财要点分析。

监事会认为公司2023年第三季度报告的编制和审议程序符合法律、法规、公司章程和内部管理各项规定的内容和格式符合中国证券监督管理委员会和上海证券交易所的各项规定,所含信息真实、准确、完整地反映了公司报告期内的经营管理和财务状况等事项

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。